Dr. Nedim TÜRKMEN

Haftaya başlarken, biraz sevimsiz ama son derece önemli bir konuyu gündeme taşımak istiyorum. Türkiye’nin nüfusu 31.12.2015 itibarıyla; 78.741.053 kişi olarak açıklandı. (TÜİK- Adrese dayalı nüfus kayıt sistemi 2015 sonuçları) Bu nüfusun 53.359.594 kişiden oluşan bölümünü çalışma çağındaki (15-64 yaş) grubu oluşturmaktadır. Bu rakam Türkiye’de nüfusun yüzde 67.8’inin çalışma çağında olduğunu göstermektedir.

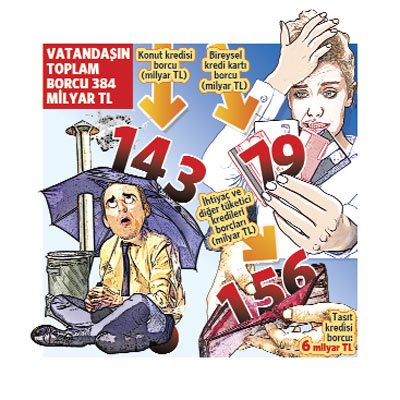

Vatandaşlarımızın 2002 yılı sonunda, bankaya olan borcu 6.6 milyar lira iken, 2015 sonunda bankaya olan borç 384 milyar lira olmuştur. Bu rakamın ayrıntısına baktığımızda tüketici kredilerinin 2.3 milyardan 306 milyara, kredi kartı borcunun ise 4.3 milyardan 79 milyara çıktığını görmekteyiz. Bu rakamlara göre tüketici kredisi borcunun 135 kat, kredi kartı borcunun ise 18 kat arttığını görmekteyiz.

2015 yılı sonu itibarıyla vatandaşın bankacılık sistemine olan borcu toplam 385 milyar liradır.

Bireysel kredi kartı tutarı, Aralık 2015 döneminde bir önceki çeyreğe göre artış göstererek 77 milyar TL’den 79 Milyar TL’ye yükselmiştir. Bu tutarın 43 milyar liralık bölümü taksitsiz borç, 36 milyar liralık bölümü ise taksitli kredi kartı borcu tutarıdır.

58 MİLY0N KREDİ KARTI

Türkiye’de şuan itibarıyla bankalar tarafından verilen kredi kartı adedi 58 milyona çıkarak, tarihin en yüksek seviyesine ulaşmıştır. Ayrıca bu rakamlara göre Türkiye, Fransa’dan sonra Avrupa ülkeleri arasında kredi kartı kullanımının en yoğun yaşandığı ikinci ülke konumunda varlığını sürdürmektedir. Yapılan harcamalar bakımından da Avrupa üçüncüsüdür. Türkiye’de kredi kartının bu derece yoğun kullanılmasının nedeni ise, tek seferde alınamayacak mal/hizmetleri taksitle satın alma imkanı vermesidir. Ayrıca banka veya kart kullanıcısının tanımladığı kredi kartı limiti artırma talebi sonrası uygulamaya konan limit artışı da, bireyleri kredi kartı harcaması yapmaya teşvik etmektedir. Türkiye’de bu durum nedeniyle artan bireysel kredi kartı borçlanması karşısında devlet 1 Şubat 2014 tarihi itibarıyla bazı ürün ve hizmetlerin satın alınmasında taksiti kaldırmış belirli bazı ürünlerde taksit sayısını ise 9 ay ile sınırlamıştır. BDDK’nın kredi kartlarına yönelik Şubat 2014’te yürürlüğe giren taksit sınırlaması düzenlemesinin etkisiyle birlikte 2013 yıl sonunda 47 milyar TL olan taksitli kredi kartı tutarı , Aralık 2015 dönemi itibarıyla 36 milyar TL’ye gerilemiştir.

Aralık 2015 sonu itibarıyla, takipteki kredilerin brüt tutarı 48 milyar TL’dir. Bunun 17 milyar lirası tüketicilere, 16 milyarı KOBİ’lere, 14 milyar liralık bölümü ticari kredilere aittir. Kredilerin takibe dönüşüm oranı yüzde 3.10 olmasına rağmen, tüketici kredileri ve bireysel kredi kartlarında bu oran yüzde 4.28’e çıkmaktadır.

110.371 KİŞİ HAPSE GİRDİ

Bugün itibarıyla bankaya borcu olan vatandaş sayısı 25 milyon. Bu kişilerin 2 milyon 670 bini hakkında icra takibi söz konusudur.

Son 16 yılda 110.371 kişi “taahhüdü ihlal” suçundan hapse girmiştir. Bu suçun cezası 3 aya kadar hapistir.

2010-2014 yılları arasında “ödeme şartını ihlal’’ gerekçesiyle 1 milyon 179 bin dava açılmış, bunun 725 bini mahkumiyetle sonuçlanmıştır. Bu rakam Cumhuriyet tarihinin rekorudur.

2012 yılında icra iflas kanununda yapılan değişiklikle ev eşyalarının haczine sınırlama getirilmiştir. Fakat ev veya işyeri eşyaları haczi acımasızca sürdüğü günlerden kalan icra iflas kanunu 340. maddeye istinaden verilmiş ödeme taahhütleri vardır ve bunlar yerine getirilmediği için binlerce insan taahhüdü ihlal hapis cezalarıyla karşı karşıyadır.

Toplumun çok büyük bir kesiminin, ödeyemediği kredi kartı, banka kredisi, senet, çek borcu ile ilgili ödeme taahhüdü bulunmakta ve birçok kişi ödeme gücü olmadığından hapis cezası almış durumda ya da almak üzeredir.

HACİZLER ÜZÜYOR

Vatandaşlarımız, ödeyemediği borcundan dolayı konuyu erteleyebilmek, eşyasının haczedilmesini engelleyebilmek ya da zamanla öderim inşallah niyeti ile gerek evlerine ya da işyerlerine gelen icra memurları önünde gerekse, bazı avukatların tahsilat baskısı nedeniyle icra dairelerinde ödeme taahhüdünde bulunuyorlar. Esasen bu hapis cezasıyla karşı karşıya kalanların büyük çoğunluğu ev hanımlarıdır. Aile reisinin bir şekilde doğmuş olan borcundan dolayı eve haciz gelmekte, çevre ve çocuklarına karşı mahcubiyet yaşayan evin hanımına bu baskı altında taahhüt imzalatmakta ve ödenmeyen bu taahhüt sonucu evin hanımı, anne cezaevine girmektedir. Bu hem hukuksal boyutta hem de vicdanen kabul edilemez bir olaydır. Kaldı ki; birçok ev hanımının bu taahhüdü yerine getiremediği zaman hapis cezası ile karşı karşıya kalacağından haberi yoktur. Çünkü taahhüdün ne demek olduğu, cezası var mı, yok mu net açıklanmamakta, üstü kapalı geçiştirildiği görülmekte ve duyulmaktadır. Ne yazık ki, bazı icra memurlarımız bile, bu yaptırımın olduğunu, borçluya izah etme görevini unutmuş da olabilmektedir. Ayrıca taahhüdü yapıp imzayı aldıktan sonra bunun cezası olduğunu söyleyenler de mevcuttur.

Uygulamada birçok kişinin davasını takip etmediği için ceza aldığı görülmektedir. Tüketicilerin davalarını çok iyi bir savunma ile beraber ciddi bir şekilde takip etmeleri gerekmektedir.

Neden böyle oldu...

2003-2010 yılları arasında dünyadaki para bolluğundan bizler de faydalandık. Bankalarımız çok ucuz maliyet ile yurtdışından borçlandılar, bu paraları ülkemizin iş adamına, KOBİ’sine ve biz sıradan vatandaşlarına sattılar. Hatta iş o kadar çığırından çıktı ki; alışveriş merkezlerinde kredi kartı stantları kuruldu, 1 kişi 10 ayrı bankadan kredi kartı alabildi.

Bankalar “T.C. numaranı ... Msj at, 15 dakikaya kredin hazır” reklamları bile yaptı. Öyle bir ortam yaratıldı ki, tüketici kolay borçlandı ve bu borçları geri ödemeyeceği duygusuna kapıldı.

Bu sonucun ortaya çıkmasında tüketiciler kadar bankaların da büyük bir kusuru olduğunu tespit etmemiz gerekmektedir.

Ne dersiniz; kredi kartları ile ilgili yeniden yapılandırma yasası çıkartmanın zamanı geldi mi?

Türk bankacılık sektörünün yüzde 41’inin yabancı bankaların elinde olduğu dikkate alındığında bu tür bir düzenlemenin sadece kamu bankaları ile sınırlı kalacağı malumun ilamı olacaktır.