Bankalar müşterilerine düşük riskli, orta riskli ve yüksek riskli fonlar olmak üzere BES paralarını nerelerde değerlendirebileceklerini soruyorlar. Vatandaşların büyük bir bölümü fonların farkını bilmediği için 'standart' seçim yapıyor ve banka vatandaşın birikimini ağırlıklı olarak BES fonlarında değerlendiriyor.

AYDA 250 TL İLE BAŞLADI

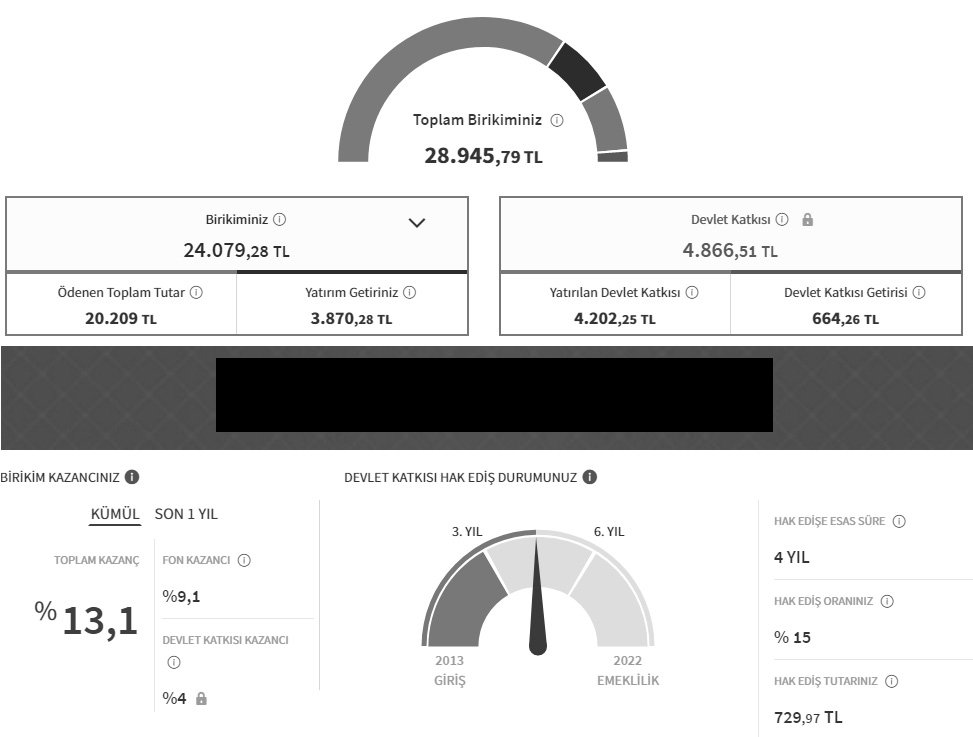

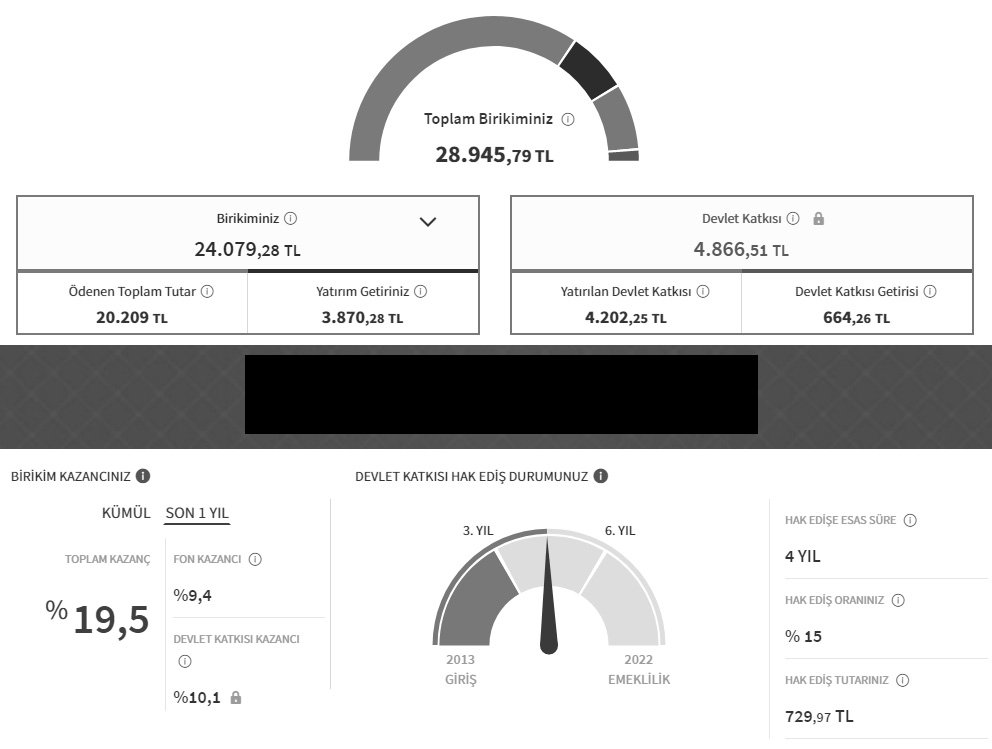

Hal böyle olduğu zaman fonun getirisi vatandaşın birikiminen daha faz olabiliyor. Örneğin 5 sene önce ayda 250 TL ile birikim yapmaya başlayan bir vatandaş 700 TL'ye kadar birikimini artırmış.

Sisteme bugüne kadar 20 bin 209 TL yatırmış ve geliri 28 bin 945 TL olmuş. Bu paranın içinde devlet katkısı da bulunuyor. Devlet katkısı standart fonu seçen vatandaşlar için çok önemli çünkü bankaların standart fonda işlettikleri para bir süre sonra yıllık enflasyonun altında kabiliyor. 24 bin TL gelir elde eden vatandaşın örneğini incelediğimizde fonun son bir yıldaki kazancı yüzde 9.4 olarak gözüküyor. Bunun üzerine yüzde 10.1 devlet katkısını eklediğimiz zaman kazanç yüzde 19.5 oluyor.

Yıllık enflasyonun nisan ayında yüzde 11.87 olduğunu düşündüğümüzde kazancın enflasyona yenilmediğini görüyoruz. Fakat standart fonu seçen bu vatandaşın fondan aldığı getiri yıllık yüzde 9.4 oluyor. Yani devlet katkısı olmadan parası enflasyona yeniliyor.

Portföy şirketleri en çok kazandıran fonları çeyreklik performans raporlarında açıklıyor.

Vatandaşın son 1 yıldaki BES performansı

Sisteme girdiği 2012 yılından bu yana BES performansı