Bu Kanun ile getirilen çeşitli düzenlemeleri, köşemizde siz değerli Sözcü okurları ile paylaşmıştım.

Bugün ise sizlere; yatırım teşvik belgesi kapsamındaki, münhasıran imalat sanayiinde ve sadece 2017 takvim yılında gerçekleştirecekleri yatırım harcamalarına ilişkin olarak, Kurumlar Vergisi Kanunu ile Bakanlar Kurulu’na verilen yetkilerin artırılması ile oluşan yeni durumu ve yine imalat sanayine yönelik teşvik belgesi kapsamında, sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle, yüklenilen ancak indirilemeyen Katma Değer Vergisi’nin nasıl iade alınabileceğini dikkatinize sunacağım.

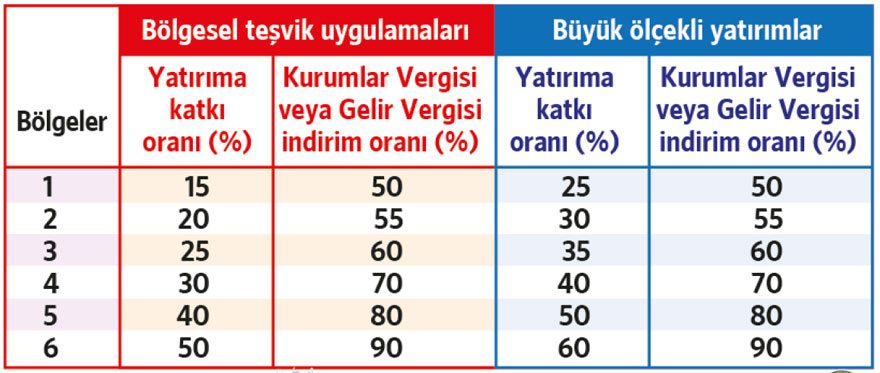

YATIRIM TEŞVİK BELGESİNDE İNDİRİMLİ ORANLAR

Yatırım teşvik belgesi kapsamında; özellikle imalat sanayiinde ve sadece 2017 takvim yılında gerçekleştirecek yatırım harcamalarına ilişkin olarak, 5520 sayılı Kanun ile Bakanlar Kurulu’na verilen yetkiler genişletilmiştir. Bu kapsamda;büyük ölçekli yatırımlar ile bölgesel teşvik uygulamaları kapsamında gerçekleştirilecek olan yatırımlarda 01.01.2017 tarihi itibariyle; öngörülen yatırıma katkı tutarına ulaşıncaya kadar, Gelir Vergisi veya Kurumlar Vergisinin aşağıda belirtilen oranlarda indirimli olarak uygulanması gerekmektedir.

Mükelleflerin, 2017 takvim yılında gerçekleştirdikleri imalat sanayiine yönelik yatırım teşvik belgesi kapsamındaki yatırım harcamaları için; yatırım teşvik belgesi kapsamındaki yatırımlara sağlanan yatırıma katkı oranının ilave 15 puana kadar artırılabilmesi, kazanca yüzde 100’e kadar indirimli Kurumlar Vergisi uygulanabilmesi ve yatırım döneminde hak edilecek yatırıma katkı tutarının yüzde 100’ünün diğer faaliyetlerden elde edilen kazançtan indirilebilmesine imkân sağlanması yönünde Bakanlar Kurulu’na yetki verilmiştir.

TEŞVİK BELGESİNDE KDV İADE ALINABİLECEK

İmalat sanayine yönelik teşvik belgesi kapsamında; sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle, yüklenilen ancak indirilemeyen KDV iade alınabilecektir.

Kanun’un yürürlük tarihi 01/01/2017 olup, imalat sanayiine yönelik yatırım teşvik belgesi kapsamında;

a) Asgari 50 milyon Türk lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle; 2017 yılında yüklenilen ve 2017 yılının altı aylık dönemleri itibarıyla, indirim yoluyla telafi edilemeyen Katma Değer Vergisi altı aylık dönemleri izleyen bir yıl içerisinde,

b) 50 milyon Türk lirası tutarına kadar sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle 2017 yılında yüklenilen ve 2017 yılı sonuna kadar indirim yoluyla telafi edilemeyen Katma Değer Vergisi, izleyen yıl içerisinde talep edilmesi halinde belge sahibi mükellefe iade olunacaktır.

TEŞHİS VE TEDAVİ YANLIŞ

Son 4 aydır, gün geçmiyor ki sürekli yeni teşvik paketleri ve vergi indirimleri açıklanıyor. Müjde almayan, meslek grubu ve sektör kalmadı. Bütün bu paketlere rağmen; ekonomi bırakın kımıldamayı, hızla irtifa kaybediyor.

Hükümet, ülkemizde iş adamlarının parasının olduğu ancak vergi oranları nedeni ile yatırım yapmadığı gibi, yanlış bir kanıya sahiptir. Yatırım kararı verilirken, vergi düzenlemeleri 5. sıradaki bir etkendir. Sorun, güven sorunudur. Sorun, finansman sorunudur.

Ülkemizde; tasarruf oranlarının çok düşük olduğu, borçlanmadan yatırım yapılamayacağı tartışılmayacak bir gerçek iken, vergi indirim ve iadeleri üzerinden sorunu çözmeye çalışmak, son derece yanlış ve zaman kaybıdır. Bankacılık sistemi frene basmış, kredi musluklarını kısmıştır.Taşınır Rehni Kanunu yürürlüğe girmiş, bu düzenleme teminat sorununu henüz çözememiştir.

YATIRIM ORTAMINI DEVLET NASIL İYİLEŞTİREBİLİR?

Uluslararası literatürde, devlet ve yönetimin yatırım ortamını iyileştirdim, diyebilmesi için; aşağıdaki görevlerini yapmış olması gerekmektedir.

- Etkin devlet yönetimi,

- Devlet idaresinde şeffaflık,

- Devletin ekonomiyi yönetmedeki yeterliliği ve verdiği güven,

- Devlet liderlerinin ekonomik reforma katkı sunmaları,

- Yerel yönetim politikaları ve uygunluğu,

- İyi işleyen bir hukuki sistem,

- Yolsuzlukla mücadele,

- Bürokrasinin azaltılması,

- İşletmelere daha geniş bir yetki alanı tanınması,

Son dönemde açıklanan paketleri, yukarıdaki ilkelere uyulup uyulmadığı çerçevesinde değerlendirdiğimizde, sonuç vahimdir.