Vergi Denetim Kurulu açıkladığı 2016 yılı Faaliyet Raporu’nda, inşaat sektörüne ilişkin vergi inceleme nedenlerini ve sonuçlarını aşağıdaki gibi açıklamıştır.

Kayıtdışılık yüksek oranlarda...

Ankara Organize Vergi Kaçaklığı ile Mücadele Grup Başkanlığı Vergi Müfettişleri tarafından yürütülen bir inceleme ve araştırma görevi kapsamında düzenlenen Görüş ve Öneri Raporu ile inşaat sektöründe kayıt dışılığın yüksek oranlarda olduğu, müteahhitlerin çalıştırdıkları işçileri sosyal güvenlik kurumuna kayıt ettirmeden kayıt dışı olarak ya da taşeron firmaların işçilerini kendi adlarına kayıt ettirerek çalıştırdıkları, çeşitli nedenlerle inşaat maliyetlerini belgelendiremedikleri, bu maliyetleri sahte ve muhteviyatı itibarıyla yanıltıcı belge kullanarak giderdikleri, bu şekilde vergi kayıp ve kaçağına sebep oldukları sonucuna ulaşılmış olup, söz konusu sektörde 1.376 mükellef vergi incelemesine sevk edilmiştir. Bu mükelleflerden 2016 yılında vergi incelemesi sonuçlanan 1.163 mükellefe ilişkin vergi inceleme sonuçları aşağıdaki gibidir.

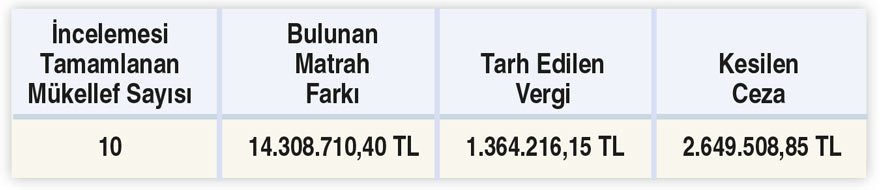

Gayrimenkul satışı gerçekleştiren mükellefler nezdinde yapılan incelemeler

Vergi Denetim Kurulu Başkanlığı’nca, tapu idarelerinde gerçekleştirilen gayrimenkul alım satımlarına ilişkin Başkanlık veri tabanından faydalanılarak 2009 yılında 20 adet ve üzeri gayrimenkul satışı gerçekleştiren potansiyel mükelleflerin 2009-2013 yılları arasında gayrimenkul satış işlemlerinin incelenmesi amacıyla, 568 mükellef vergi incelemesine sevk edilmiştir. Bu mükelleflerden 2016 yılında vergi incelemesi sonuçlanan 10 mükellefe ilişkin vergi inceleme sonuçları aşağıdaki gibidir.

e-Ticaret kapsamında yapılan inceleme sonuçları…

Ankara Organize Vergi Kaçakçılığı ile Mücadele Grup Başkanlığı Vergi Müfettişleri tarafından yürütülen bir inceleme ve araştırma görevi kapsamında düzenlenen Görüş ve Öneri Raporu ile; Vergi Denetim Kurulu Başkanlığı’nca elektronik ticaret kapsamında yapılan çalışmalar neticesinde; elektronik ticaret yapan bazı mükelleflerin kamu zararına ve vergi kayıp kaçağına sebebiyet vermek suretiyle işlem tesis etmiş olabilecekleri değerlendirmelerinde bulunulmuş olup, bu çerçevede 279 mükellef incelemeye sevk edilmiştir. Bu mükelleflerden 2016 yılında vergi incelemesi sonuçlanan 25 mükellefe ilişkin vergi inceleme sonuçları aşağıdaki gibidir.

Dershaneler veya özel eğitim etüt merkezleri de boş geçilmemiş…

Vergi Denetim Kurulu Başkanlığı’nca; 5580 sayılı Özel Öğretim Kurumları Kanunu çerçevesinde “dershane” veya “öğrenci etüt/eğitim merkezi” olarak faaliyet gösteren veya özel ders vermek suretiyle, ticari faaliyet yürüten mükelleflerin vergi kayıp ve kaçağına sebebiyet verdikleri değerlendirilmiş olup, söz konusu sektörde faaliyet gösteren 350 mükellef incelemeye sevk edilmiştir. Bu mükelleflerden 2016 yılında vergi incelemesi sonuçlanan 80 mükellefe ilişkin vergi inceleme sonuçları aşağıdaki gibidir.

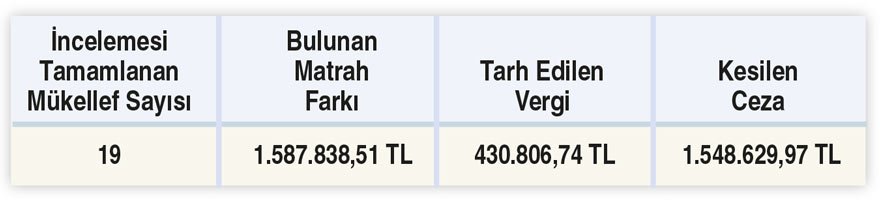

Dijital TV aktivasyon ücretlerinde bile kaçak!

Dijital televizyon hizmeti veren mükelleflerin, bu hizmetten yararlanan tüketicilerden tahsil ettikleri aktivasyon ücretlerinin kayıt dışı bırakıldığı yönünde yapılan çalışmalar sonucunda, bu sektörde faaliyet gösteren 49 mükellef vergi incelemesine sevk edilmiştir. Bu mükelleflerden 2016 yılında vergi incelemesi sonuçlanan 19 mükellefe ilişkin vergi inceleme sonuçları aşağıdaki gibidir.

Görüldüğü üzere; ülkemizde vergi kayıp ve kaçağının olmadığı sektör maalesef yok gibi. Bu husus vergi oranlarının yüksekliği, mevzuat eksikliği ya da vergi inceleme oranlarının düşüklüğü ile açıklanmaya çalışılsa da temel bir problem olduğu bir gerçektir.

Mükellefler bırakın vergiye gönüllü uyumu, gönülsüz dahi uymak niyetinde değillerdir. Acaba bu durum ödenen vergilerin, vatandaşlara hizmet olarak dönmediği anlayışından mı kaynaklanmaktadır?