6770 sayılı yasa ile getirilen af düzenlemesine başvuru süresi henüz dolmamış olmakla birlikte; gerek el konulan gerekse el konulma olasılığı yüksek olan binlerce araç bu düzenlemeden faydalanacaktır.

Lüks oto ithalatı sırasında ÖTV nasıl aşındırılıyor?

Özellikle lüks oto ithalatı çerçevesinde yapılan örgütlü organizasyonlarla; otomotivdeki yüksek ÖTV tutarlarını ödememek için yapılan kaçakçılık faaliyetleri, varlığını hâlâ sürdürmektedir.

Vergi Denetim Kurulu 2016 yılı Faaliyet Raporu’nda özellikle incelenen sektörler arasındaki akaryakıt sektöründen sonra gelen lüks oto ithalatını da mercek altına almıştır. Kurul; lüks araç ithalini/satışını gerçekleştiren mükelleflerden bazılarının ithalat işlemi sonrasında, ticari ilişki içerisinde olduğu diğer mükellefler tarafından araçların yurtiçinde birden fazla satışı yapılarak, ÖTV matrahının aşındırma durumunun bulunup bulunmadığını analiz etmiş ve söz konusu duruma ilişkin riskleri araştırmıştır.

Ayrıca bahsi geçen otomotiv ticareti ile iştigal eden mükellefler ile, sahte belge düzenleme riski yüksek olan mükellefler arasındaki ticari ilişki, ortaklık ilişkisi, muhasebeci bilgisi ve irtibat bilgileri göz önünde bulundurulmuş ve bu ilişkilerden hareketle yapılan işlemlerin örgütlü bir organizasyon yapısı içerisinde yapıldığına dair tespitlere yönelik değerlendirmeler yapılmıştır.

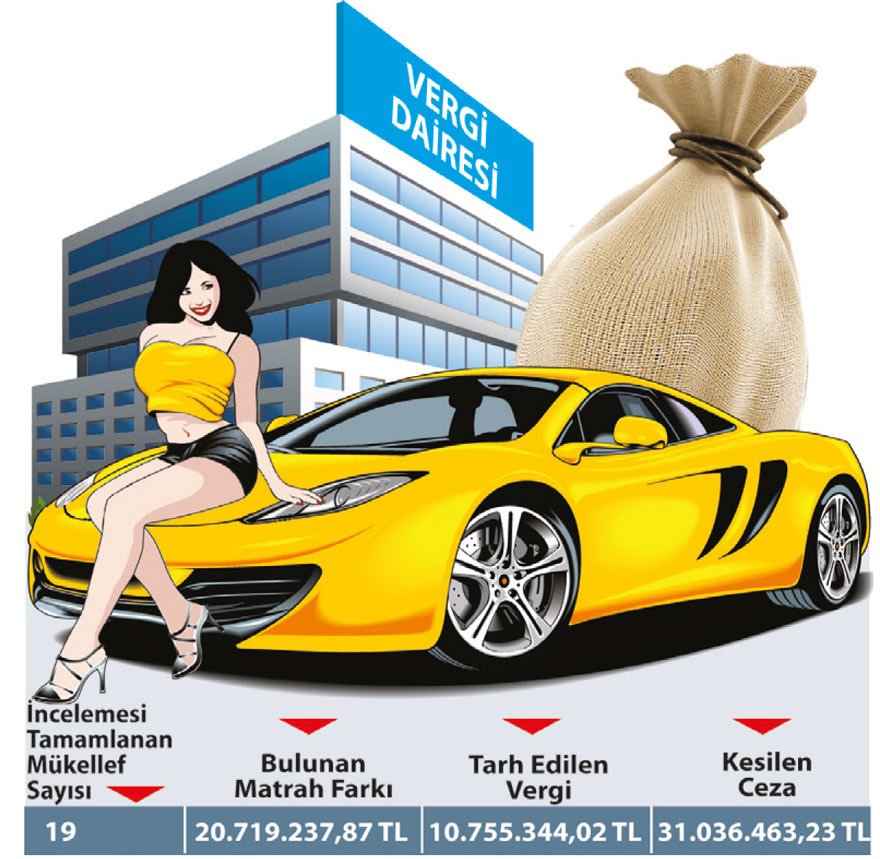

Diğer taraftan, 16.05.2013 tarihinde lüks araç satışı gerçekleştiren 207 mükellefin iş merkezleri, şubeleri ve araç depoları nezdinde fiili envanter ve denetim çalışmaları yapılmıştır. Söz konusu çalışmalar sonucunda düzenlenen fiili envanter tutanaklarının değerlendirilmesiyle vergi kayıp ve kaçağına sebep olma bakımından riskli bulunan 142 mükellef hakkında vergi incelemesi başlatılmıştır.

Bu mükelleflerden vergi incelemesi 2016 yılında sona erenlere ilişkin, inceleme sonuçları aşağıdaki gibidir.

Araç kiralamalarında tutarına bakılmaksızın tahsilat ve ödemelerin banka aracılığıyla yapılması zorunlu hale getirilmiştir.

Maliye Bakanlığı sadece lüks araç ithal eden ve satanları değil, araç kiralama faaliyetlerinde bulunanları da takibe almıştır. Araç kiralama faaliyetinden elde edilen gelirlerin çoğunlukla kayıt dışı kaldığı dikkate alınarak, aşağıdaki düzenleme yapılmıştır.

480 Seri No.lu Vergi Usul Kanunu Genel Tebliği ile 459 Seri No.lu Vergi Usul Kanunu Genel Tebliği’nin “4.1. Kapsam ve Tutar” başlıklı bölümünün sonuna aşağıdaki paragraf eklenmiştir.

“Tevsik zorunluluğu kapsamında olanlardan araç kiralama faaliyeti ile uğraşanların vermiş oldukları motorlu kara taşıtı ve motorlu kara aracı (13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanunu ile 18/7/1997 tarihli ve 23053 mükerrer sayılı Resmî Gazete’de yayımlanan Karayolları Trafik Yönetmeliğine göre tescile yetkili kuruluşlarca kayıt ve tescil edilmesi zorunlu olmayan taşıt ve araçlar hariç) kiralama hizmetlerine ilişkin tahsilat ve ödemelerin ise yukarıda belirtilen hadle sınırlı kalınmaksızın, aracı finansal kurumlar tarafından düzenlenen belgeler ile tevsik edilmesi zorunludur.”

Yapılan değişiklikle, araç kiralama faaliyeti ile uğraşanların vermiş oldukları motorlu kara taşıtı ve motorlu kara aracı kiralama hizmetlerine ilişkin tahsilat ve ödemelerin tutarına bakmaksızın (7.000 TL hadle sınırlı kalınmaksızın) aracı finansal kurumlar tarafından düzenlenen belgeler ile tevsik edilmesi zorunlu hale getirilmiştir.

Bu düzenleme olumlu olmakla birlikte, tek başına kayıtdışılığı önlemesi beklenemez. Olası bir vergi incelemesinde araçların kilometrelerinden hareketle yapılacak bir randıman incelemesinde olayların gerçek mahiyeti vergi inceleme elemanlarınca, zaten ortaya çıkarılacaktır.

Araç kiralama piyasasında kurumsallığı teşvik etmek gerekmektedir. Kurumsal müesseseler yaptıkları her işlem ile ilgili belge düzenlemek durumundadırlar. Üç araca sahip olana bu tür faaliyetler yaptırılmamalı ya da bu tür faaliyetlere kurumsal bir çerçeve çizilmelidir.