Ücret geliri nasıl beyan edilecek?

Ücretler; gerçek usulde ve tevkif suretiyle veya diğer ücret olarak vergilendirilmektedir. Bu iki usulün yanında diğer bir şekil de, ücretin yıllık beyanname ile bildirilmesi ve bu yolla vergilendirilmesidir. GVK’nın 86’ncı maddesinde alınan ücretlerin, belirli koşullarla yıllık beyanname ile beyan edilmesi esasına geçilmiştir.

Tevkif yoluyla vergilendirilmemiş ücret gelirleri (GVK’nın 64’üncü maddesinde yer alan diğer ücret hariç) ise eskiden olduğu gibi yıllık gelir vergisi beyannamesi ile beyan edilecektir.

Yıllık beyanname verilmesi gereken ücret gelirleri nelerdir?

2017 yılında elde ettikleri ücret gelirleri nedeniyle beyanname vermek zorunda olanlar aşağıda sayılmıştır.

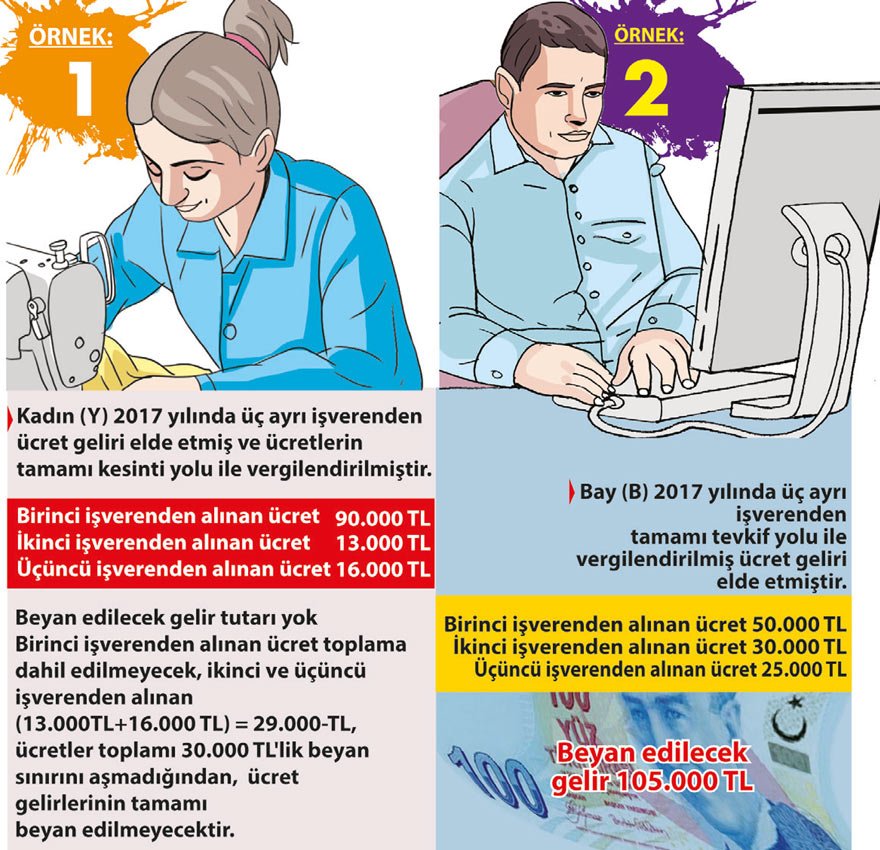

- Birden fazla işverenden alınan ve kesinti yoluyla vergilendirilen ücretlerden, birinciden sonraki işverenden alınan ücretlerin toplamı 30.000 TL’yi (Gelir Vergisi Kanunu’nun 103. maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutar) aşan ücretler,

- Ücretlerini yabancı bir memleketteki işverenden doğrudan doğruya alan hizmet erbabı,

- İstisnadan faydalanmayan yabancı elçilik ve konsolosluk memur ve hizmetlileri,

- Kesinti yoluyla vergilendirilmeyen ve istisna olmayan yukarıda sayılanlar dışında kalan ücretler.

Birden fazla işverenden ücret alanlar ne yapacak?

GVK’nın 86/1-b maddesi uyarınca; birden fazla işverenden ücret alan ve birden sonraki işverenden aldıkları ücretlerin toplamı Gelir Vergisi Kanunu’nun 103’üncü maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutarı yani 2017 yılı için 30.000 TL’yi aşmayan mükelleflerin, tamamı kesinti yoluyla vergilendirilmiş ücretleri yıllık beyanname ile beyan edilmeyecektir.

Ancak, birden sonraki işverenden alınan ücretlerin toplamı 2017 yılı için 30.000 TL’yi aşması durumunda, ücretlerin tamamı (ilk işverenden alınan ücret de dahil olmak üzere) yıllık beyannameye dahil edilecektir.

Birden fazla işverenden ücret alınması halinde; birinci işverenden alınan ücretin hangisi olacağı, ücretli tarafından serbestçe belirlenecektir. Diğer taraftan 86/1-c maddesinin parantez içi hükmü uyarınca; beyan sınırının tespitinde de aynı esas uygulanacak, 86/1-b hükmü uyarınca beyan edilmesi gerekmeyen ücret gelirleri, 86/1-c hükmünde öngörülen beyan sınırının tespitinde dikkate alınmayacaktır.

Burada dikkat edilmesi gereken husus; yıl içerisinde ücret alınan işveren sayısıdır. Birden fazla işverenden ücret almış olmak ibaresi, aynı zaman içinde birden fazla işverenden ücret almayı kapsadığı gibi; yıl içerisinde iş değişikliği dolayısıyla birden fazla işverenden ücret almayı da kapsamaktadır. Birden fazla işverenden ücret alma durumuyla, özellikle grup şirket veya holding yapılanmasına dahil bir şirkette çalışan kişinin yıl içerisinde grubun diğer şirketlerine kaydırılması veya bir kişinin gruba dahil birden fazla anonim şirketin yönetim kurulunda huzur hakkı karşılığı görev yapması şeklinde karşılaşılmaktadır.

Maliye Bakanlığı, “Hazır Beyan Sistemi” ile ücret geliri elde edip, beyanname vermesi gerekenlere de beyanname gönderecektir. Beyanname gönderilmeme ihtimaline karşı, yukarıdaki açıklamalarımıza göre beyanname vermesi gereken mükelleflerin beyannamelerini hazır tutmalarında fayda vardır.

YARIN: Mesken kira geliri elde edenler ne yapmalı?