İŞYERİ KİRALARINDA STOPAJ YOLUYLA VERGİLENDİRME

Gelir Vergisi Kanunu’nun 94/5. maddesi hükmü çerçevesinde gayrimenkulleri işyeri olarak kiralayan kişi ve kuruluşlar, kira ödemeleri üzerinden %20 oranında stopaj (tevkifat) yapmak zorundalar. Yani işyerinin kiracıları, ödeyecekleri kira üzerinden vergi kesecekler.

Ancak, gayrimenkulü kiralayan mükellef basit usulde vergiye tabi ise; kira ödemesi üzerinden her hangi bir vergi kesintisi yapılmaz. Bu durumda gayrimenkulden elde edilen kira geliri GVK’nun 1/d bendinde yer alan 1.600 TL’lik beyan sınırını aşıyorsa yıllık beyanname ile beyan edilir.

Diğer taraftan Gelir Vergisi Kanunu’nun “Toplama Yapılmayan Haller” başlıklı 86’ncı maddesinin 1/c bendi hükmüne göre; 2017 takvim yılında elde edilen işyeri kira gelirlerinin brüt tutarının 30.000 TL’yi aşması halinde, yıllık beyanname verilecek, ancak bu durumda daha önce kesinti yoluyla ödenen vergiler beyanname üzerinden mahsup edilecek.

Sadece işyeri kira geliriniz varsa...

2017 yılı içerisinde tahsil etmiş olduğu toplam işyeri kira geliri 30.000 TL üzeri olanlar, beyanname vermek zorundasınız. Sadece işyeri kirası elde etse bile; ticari, zirai veya mesleki kazancından dolayı mükellefiyeti bulunanlar hazır beyan sisteminden yararlanamazlar.

Bir işyerine birden fazla kişinin ortak olması halinde ise ; bu işyerinden elde edilen kira gelirinden her bir ortağın hissesine düşen kira gelirinin 30.000 TL tutarı aşması halinde, ayrı ayrı beyanname vermek zorundasınız.

İşyeri kirası elde edenler götürü veya gerçek gider yöntemini seçebilirler , fakat götürü gider yöntemini seçen mükellefler 2 yıl geçmedikçe gerçek gider yöntemine geçemezler.

Götürü gider yöntemini seçenlerin işyeri kira gelirinden %15 oranında indirim uygulanır.

Kiraya verilen gayrimenkul elde ediliş tarihinden itibaren 5 yıl boyunca iktisap bedelinin %5’i tutarında indirim sadece mesken olarak kiraya verilen gayrimenkul için geçerli olup , işyeri olarak kiraya verilen gayrimenkuller bu indirimden yararlanamayacaktır.

Gerçek gider yöntemini seçen mükellefler yaptıkları giderlerle ilgili belgeleri 5 yıl boyunca saklamak ve istendiğinde ibraz etmek zorundadırlar.

Mükellefler 01/01/2017-31/12/2017 dönemine ait beyana tabi kira gelirini 2018 yılı Mart ayının 1’inci -25’inci günü akşamına kadar beyan etmek zorundadırlar.

İŞYERİ KİRA GELİRİNDE VERGİ YÜKÜNDEKİ ARTIŞ

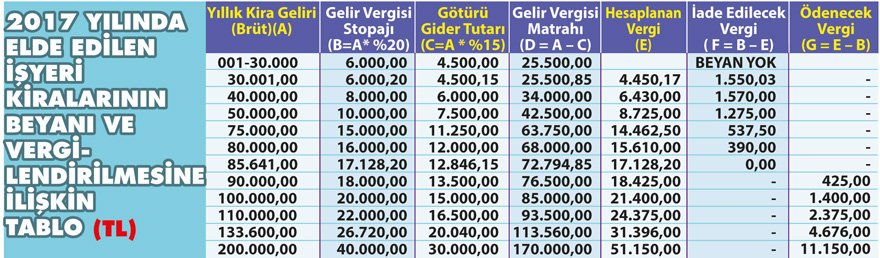

Bu açıklamalarımız çerçevesinde gerçek kişilerce elde edilen gelirin işyeri kirasından ibaret olduğu durumda aşağıda yer alan tablonun tetkikinden de görüleceği üzere 30.000 TL’ye kadar hiç beyanda bulunulmayacak.

7061 sayılı Yasa ile götürü gider oranının yüzde 25’ten yüzde 15’e indirilmesi ve yeni düzenlemenin 2017 yılında elde edilen kira gelirlerine de uygulanması nedeniyle; hem mesken kira geliri elde edenler, hem de işyeri kira geliri elde edenlerin vergi yükü artmıştır. Ancak, işyeri kira geliri elde edenlerin vergi yükünün mesken kira geliri elde edenlere göre çok daha yüksek oranda arttığını, tablodaki rakamlar göstermektedir. Şöyle ki; işyeri kira geliri elde edenler 7061 sayılı yasa düzenlemesi olmasa idi; 2017 yılına ilişkin olarak, 133.600 TL brüt kira gelirine kadar vergi ödemeyeceklerdi. Yeni yasal düzenleme ile birlikte 85.641 TL’yi aşan brüt kira geliri elde edilmesi durumunda, vergi ödemek zorunda kalıyorlar.

7061 sayılı yasa öncesinde , 133.600-TL matraha kadar vergi çıkmaz iken; yeni düzenleme ile 133.600-TL’lik işyeri kira geliri için 4.676 TL vergi ödenmesi gerekiyor. Değişiklikten önce 200.000-TL işyeri kira geliri elde edenler 4.150-TL vergi öderken , değişiklikten sonra 11.150-TL vergi ödeyecekler.

YARIN: Evini satan vergi ödeyecek mi?