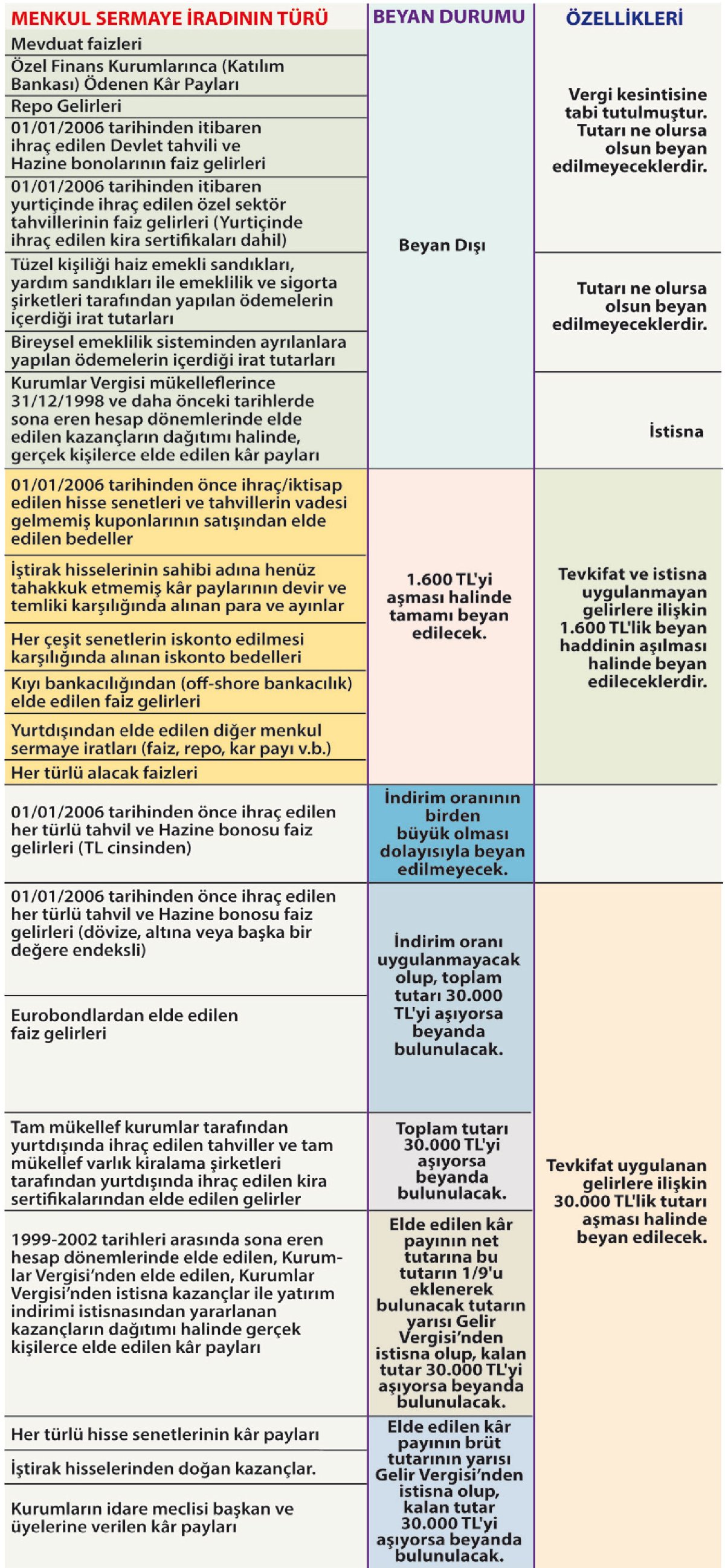

Menkul sermaye iradı elde edenler beyanname verecek mi?

Sahibinin ticari, zirai veya mesleki faaliyeti dışında, nakdi sermaye veya para ile temsil edilen değerlerden müteşekkil sermaye dolayısıyla elde ettiği kâr payı, faiz, kira ve benzeri iratlar Gelir Vergisi Kanunu’nda “Menkul Sermaye İradı” olarak tanımlanmıştır. Gelir vergisine tabi 7 gelir unsurundan biri olan “Menkul Sermaye” iratları için de bazı durumlarda, yıllık gelir vergisi beyannamesi vermek zorunluluğu vardır. Mükelleflerin menkul sermaye iratları dışında beyanı gereken başka gelirlerinin olmadığı, duruma göre, hazırlanan özet vergilendirme tablosu aşağıdaki gibi olacaktır.

YARIN: Yıllık beyannameye dahil edilen gelirlerden yapılacak indirimler nelerdir?