BAŞLARKEN

Gelir Vergisi mükellefleri için mart ayı kutsal ay olarak kabul görmektedir. Keza mart ayı beyanname ayıdır. Ülkemizde faal Gelir Vergisi mükellef sayısının 4 milyona yaklaştığı ve sadece gayrimenkul sermaye iradı yönünden mükellefiyeti bulunanların 1 milyon 900 bini bulduğu dikkate alındığında; çok önemli bir kitle için mart ayı büyük önem taşımaktadır. Maliye teşkilatı açısında da 2019 yılı bütçe vergi geliri hedefinin yüzde 22’lik bölümü Gelir Vergisi’nden yapılacak tahsilatlara bağlandığı için, hedeflerin tutması anlamında çok büyük öneme sahiptir. Verilecek beyannameler ile ilgili yaklaşık 4 milyon vatandaşı ilgilendiren, başta mesken ve işyeri kira gelirlerinin nasıl beyan edileceği, evini satana vergi olup olmadığı, hangi menkul sermaye gelirleri için beyanname verileceği gibi birçok konu başta olmak üzere Gelir Vergisi ile ilgili beyanname öncesi özet bilgileri, okurlarımızla bu köşede paylaşacağım. “Gerçek Kişiler İçin Vergi Rehberi” yazı dizimiz ile ilgili olarak, SÖZCÜ okurlarından mail yoluyla gelen soruları da, zaman zaman köşemde yanıtlayacağım.

GELİR VERGİSİNE TABİ GELİRLER NELERDİR

2019’da Gelir Vergisi hedefi 171 milyar 882 milyon TL olarak belirlendi. Bunun 6.2 milyar lirası yaklaşık 4 milyon Gelir Vergisi mükellefinden tahsil edilecek...

Yaklaşık 3 milyon 700 bin mükellefi ilgilendiren ve geçen yıl devletin 138 Milyar 986 milyon TL gelir elde ettiği Gelir Vergisi’nde genel beyan dönemi 01.03.2019 tarihi itibarıyla başladı. 25 Mart 2019 tarihi akşamına kadar bağlı bulunulan vergi dairesine beyannamelerin verilmesi gerekiyor. Gelir Vergisi 2 taksit halinde, mart sonu ve temmuz sonuna kadar ödenecek.

Geçen yıl toplanan 138 milyar 986 milyon TL’lik verginin, sadece 7 milyar 115 milyon TL’lik kısmı beyanname yoluyla tahsil edildi. 2019 yılı bütçesinde Gelir Vergisi hedefi ise 171 milyar 882 milyon TL olarak belirlenmiş olup, bu hedefin 6 milyar 275 milyon TL’si yaklaşık 4 milyon Gelir Vergisi mükellefinden tahsil edilecek.

Ülkemizde toplanan Gelir Vergisi’nin çok büyük bir bölümü, kaynakta kesinti yoluyla toplanmaktadır. Geçen yıl kaynakta kesinti yoluyla 129 milyar 97 milyon TL’lik tahsilat yapılmış. 2019 yılı hedefi ise 161 milyar 847 milyon lira olarak belirlenmiştir.

Kaynakta kesinti yoluyla Gelir Vergisi ödeyen en önemli grup, bordro mahkumları olarak bilinen ücretlilerdir. Ücretliler, geçen yıl devletin Kurumlar Vergisi tahsilatının 1.5 katı kadar vergi ödemişlerdir.

GELİR VERGİSİ’NDE GELİR UNSURLARI NELERDİR?

Gelir, Gelir Vergisi Kanunu’nun 1. maddesinde “Bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır” şeklinde tanımlanmıştır.

Gelir Vergisi Kanunu çerçevesinde vergilendirilen gelir aşağıdaki gelir unsurlarından oluşmaktadır.

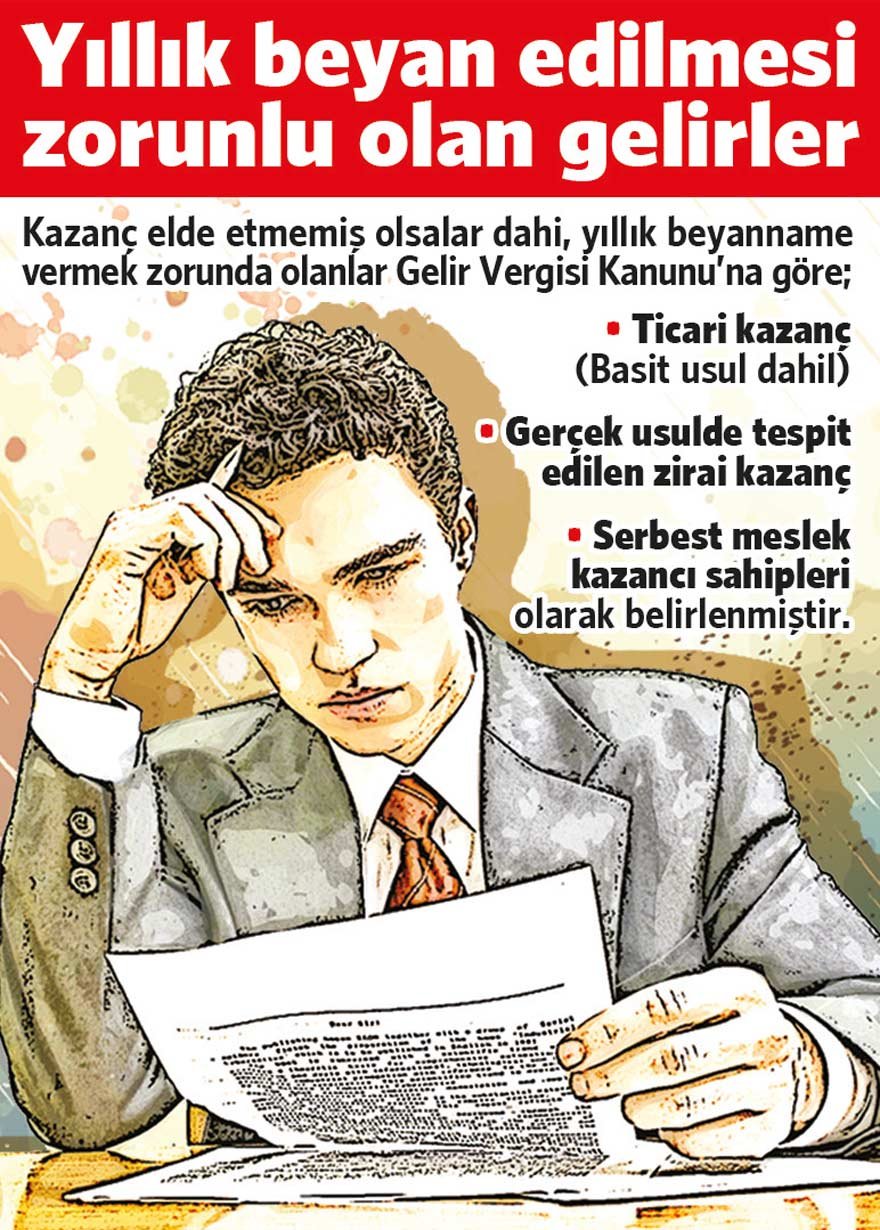

1- Ticari kazançlar

2- Zirai kazançlar

3- Ücretler

4- Serbest meslek kazançları

5- Gayrimenkul sermaye iratları

6- Menkul sermaye iratları

7- Diğer kazanç ve iratlar

Belirlenmiş tutarlar aşılırsa ne olur?

- 2018 yılı içerisinde tahsil etmiş olduğu toplam mesken kira geliri 4.400 TL üzeri olanlar, beyanname vermek zorundadır.

- 2018 yılı içerisinde tahsil etmiş olduğu toplam işyeri kira geliri 34.000 TL üzeri olanlar,beyanname vermek zorundadır.

- Mesken kira gelirinin 4.400 TL istisna düşüldükten sonraki kalan tutar ile işyeri kira gelirlerinin toplamı 2018 yılı için 34.000 TL’yi aşması halinde, mesken ve işyeri için beyanname verilmesi gerekmektedir.

- Birden fazla işverenden tevkifata tabi ücret elde ediyorsanız; istediğiniz bir ücreti seçerek hariç tutup diğer tevkifata tabi ücretlerinizin toplamı 34.000 TL beyan sınırını aşıyorsa, hariç tutulan ücret de dahil olmak üzere ücret gelirlerinizin tamamı için beyanname vermeniz gerekmektedir. Diğer tevkifata tabi ücretlerinizin toplamı 34.000 TL beyan sınırını aşmaması halinde, bu ücret gelirleriniz için beyanname vermenize gerek yoktur.

- Tek işverenden tevkifatsız ücret elde ediyorsanız, tutarı ne olursa olsun bu ücret geliriniz için beyanname vermeniz gerekmektedir.

- 1.800 TL’lik tutarı aşması halinde, beyan edilecek menkul sermaye iratları;

1 - Kıyı bankacılığından (off-shore bankacılık) elde edilen faiz gelirleri

2 - Hisse senetleri ve tahvillerin vadesi gelmemiş kuponlarının satışından elde edilen bedeller (01.01.2006 tarihinden önce ihraç/iktisap edilenler)

3 - İştirak hisselerinin sahibi adına henüz tahakkuk etmemiş kâr paylarının devir ve temliki karşılığında alınan para ve ayınlar

4 - Her çeşit senetlerin iskonto edilmesi karşılığında alınan iskonto bedelleri

5 - Yurt dışından elde edilen diğer menkul sermaye iratları (faiz, repo, kâr payı vb.)

6 - Her çeşit alacak faizleri

- 34.000 TL’lik tutarı aşması halinde, beyan edilecek menkul sermaye iratları;

1 - 01.01.2006 tarihinden önce ihraç edilmiş olan her çeşit tahvil ve Hazine bonosu faizleri ile Toplu Konut İdaresi, Kamu Ortaklığı İdaresi ve Özelleştirme İdaresi’nce çıkarılan menkul kıymetlerden elde edilen gelirler.

2 - Tam mükellef kurumlar tarafından yurtdışında ihraç edilen tahviller ile tam mükellef varlık kiralama şirketleri tarafından yurtdışında ihraç edilen kira sertifikalarından sağlanan gelirler.

3 - Tam mükellef kurumlardan elde edilen kâr payları.

- 2018 yılı değer artış kazancı 12.000 TL’ yi aşanlar, beyanname vermek zorundadır.

- 2018 yılı arızi kazançları 27.000 TL’yi aşanlar, beyanname vermek zorundadır.