Yeni Gelir Vergisi tarifesi

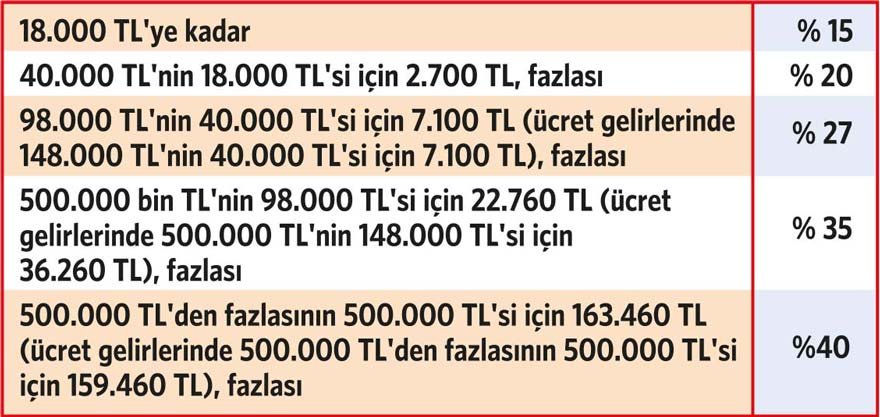

Kabul edilen yasa teklifi ile iktidarın “Çok kazanandan çok vergi alacağız” söylemini gerçekleştirmek üzere; Gelir Vergisi tarifesine yeni bir dilim ve %40 oranı eklenmiştir. Aşağıda yer alan bu tarife, ücret geliri elde edenler için 01.01.2020 tarihinden itibaren, ücret dışında gelir elde eden Gelir Vergisi mükelleflerinden ticari, zirai, serbest meslek, gayrimenkul ve menkul sermaye iradı ve diğer kazanç ve irad geliri elde edenler için 01.01.2019 tarihinden itibaren elde ettikleri gelirlere uygulanacak.

KANUNLAR GERİYE YÜRÜR MÜ?

Yılın bitimine 1 ay kalmış ve 3 geçici vergi dönemi bitmiş; bu şartlarda ücret geliri elde edenler dışında kalan bütün Gelir Vergisi mükelleflerinin vergi yükünü artıran bir düzenleme yapılmıştır.

Herkesin bağlı olacağı hukuk kurallarını önceden bilmesi, tutumunu ve davranışlarını buna göre güvenle düzene sokabilmesi demek olan “hukuki güvenlik ilkesi” gereği; vergi yasalarının geçmişe yürütülmemesi gerekmektedir.

Bilindiği üzere kişiler; gelecek dönemlere ilişkin planlarını, yürürlükteki vergi yasalarına göre yaparlar. Sonradan çıkartılan yasalar ile geçmiş dönemler için vergi yükünün artırılması; mükelleflerin, devlete ve hukuk düzenine olan güvenlerini sarsar; ekonomik ve ticari hayatta bulunması gereken belirlilik ve istikrar bozulur.

Vergi yasalarının geriye yürümezliği ilkesi ile ilgili olarak “gerçek geriye yürütme-gerçek olmayan geriye yürütme” ayrımı yapılmaktadır. Gerçek geriye yürütme, bir vergi yasasının eski yasa döneminde tamamlanmış ve hukuki sonuçlarını doğurmuş hukuki durum, ilişki ve olaylara uygulanmasıdır. Gerçek olmayan geriye yürütme ise yeni yasanın, eski yasa yürürlükte iken başlamakla beraber henüz sonuçlanmamış hukuki durum, ilişki ve olaylara uygulanması anlamına gelmektedir. (Bkz: Öncel/Kumrulu/Çağan, Vergi Hukuku)

Anayasa Mahkemesi kararlarını incelediğimizde, gerçek olmayan geriye yürütmenin; kamu yararının, kamu düzeninin gerektirmesi, kazanılmış hakların korunması, mali hakların iyileştirilmesi gibi şartlar altında kabul edildiği görülmektedir.

Tarife değişikliğinin gerçek geriye yürütme olması durumunda geçersiz olması gerekmektedir. Yeni tarifenin yılın başından başlatılarak uygulanması ile beraber ilave vergi yüküne katlanmak durumunda kalacak mükellef sayısı yaklaşık 3 milyon 903 bin 110’dur.

Tarife değişikliği olmasaydı, 1 milyon TL matrah beyan edecek olan ticari kazanç elde eden Gelir Vergisi mükellefi 338 bin 460 TL ödeyecekti. Tarifenin Kasım 2019’da geçmişe yönelik olarak değiştirilmesi ile beraber aynı Gelir Vergisi mükellefi 363 bin 460 TL ödeyecek. Yani vergi yükü 25.000 TL artacaktır.

ÇÖZÜM: İHTİRAZİ KAYITLA BEYAN VE DAVA

Tarife değişikliğinin Kasım 2019’da yapılıyor olmasına rağmen; vergilendirme döneminin başı olan 01.01.2019 tarihinden itibaren elde edilen gelirlere uygulanmasının, gerçek bir geriye yürütme olduğu kanaatinde iseniz; yapılacak işlem basit.

Mart 2020’de Gelir Vergisi beyannamesini verirken, beyannameyi “ihtirazi kayıt” ile vereceksiniz, alacağımız tahakkuk fişi ile beraber 30 gün içinde vergi mahkemesine “Kanunun Anayasa’ya aykırı olduğu iddiası” ile dava açacaksınız.

Vergi mahkemesi, Anayasa’ya aykırılık iddianızı ciddi bulur, konuyu Anayasa Mahkemesi’ne taşır ve kanun, Anayasa Mahkemesi’nce iptal edilir ise ödediğiniz ilave vergiyi faizi ile birlikte vergi dairesinden geri alacaksınız.

“Nasıl olsa birileri dava açar. Kanun iptal edilir ise, bende sonuçlarından faydalanırım” diye düşünmeniz, son derece yanlış olur. Bilindiği üzere; Anayasa Mahkemesi Kararları geriye yürümez, Kanun iptal edilinceye kadar ödediğiniz vergileri geri alabilmeniz için, mutlaka dava açmış olmanız gerekmektedir.

İhtirazi kayıt ile beyan üzerine açtığınız davalar; vergi mahkemesi ve Danıştay süreçlerinden sonra aleyhimize sonuçlanmış ise o zaman da Anayasa Mahkemesi’ne “mülkiyet hakkının ihlal edildiği iddiası” ile bireysel başvuru yapabilirsiniz.