Gerçek kişiler için vergi rehberi: 1

Dört milyondan fazla mükellefi ilgilendiren ve 2019 yılında devletin 162 milyar 600 milyon TL gelir elde ettiği Gelir Vergisi’nde, genel beyan dönemi 01.03.2020 tarihi itibarıyla başladı. Gelir Vergisi Kanunu’nun 92. Maddesi’ne göre beyanname verme süresinin son günü 25 Mart olarak belirlenmiş olmasına rağmen, Gelir İdaresi Başkanlığı 29.03.2019 tarih ve 115 sıra numaralı Vergi Usul Kanunu Sirküleri ile Gelir Vergisi beyanname verme süresini yeni bir belirleme yapılıncaya kadar mart ayının son günü olarak belirlemişti. Dolayısıyla mükellefler 2019 takvim yılına ait gelirlerini beyanname ile 31 Mart 2020 tarihi akşamına kadar bağlı bulundukları vergi dairesine bildireceklerdir. Hesaplanan gelir vergisi birincisi mart ayı sonunda ve ikincisi temmuz ayı sonunda olmak üzere 2 taksitte ödenecektir.

Geçen yıl toplanan 162 milyar 600 milyon TL’lik verginin, sadece 7 milyar 962 milyon TL’lik kısmı beyanname yoluyla tahsil edildi. 2020 yılı bütçesinde Gelir Vergisi hedefi ise; 182 milyar 121 milyon TL olarak belirlenmiş olup, bu hedefin 9 milyar 231 milyon TL’si 4 milyonu aşan gelir vergisi mükellefinden tahsil edilecek.

Ülkemizde toplanan Gelir Vergisi’nin çok büyük bir bölümü, kaynakta kesinti yoluyla toplanmaktadır. Geçen yıl kaynakta kesinti yoluyla 162 milyar 70 milyon TL’lik tahsilat yapılmış. 2020 yılı hedefi ise; 169 milyar 496 milyon olarak belirlenmiştir.

Kaynakta kesinti yoluyla gelir vergisi ödeyen en önemli grup, bordro mahkumları olarak bilinen ücretlilerdir. Ücretliler, geçen yıl ücret gelirleri üzerinden 96 milyar TL vergi ödemişlerdir. Bu tutar geçen yıl Dahilde Alınan Katma Değer Vergisi tahsilatının neredeyse 2 katıdır.

GELİR VERGİSİNDE GELİR UNSURLARI NELERDİR?

Gelir, Gelir Vergisi Kanunu’nun 1. maddesinde “bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır” şeklinde tanımlanmıştır.

Gelir Vergisi Kanunu çerçevesinde vergilendirilen gelir aşağıdaki gelir unsurlarından oluşmaktadır.

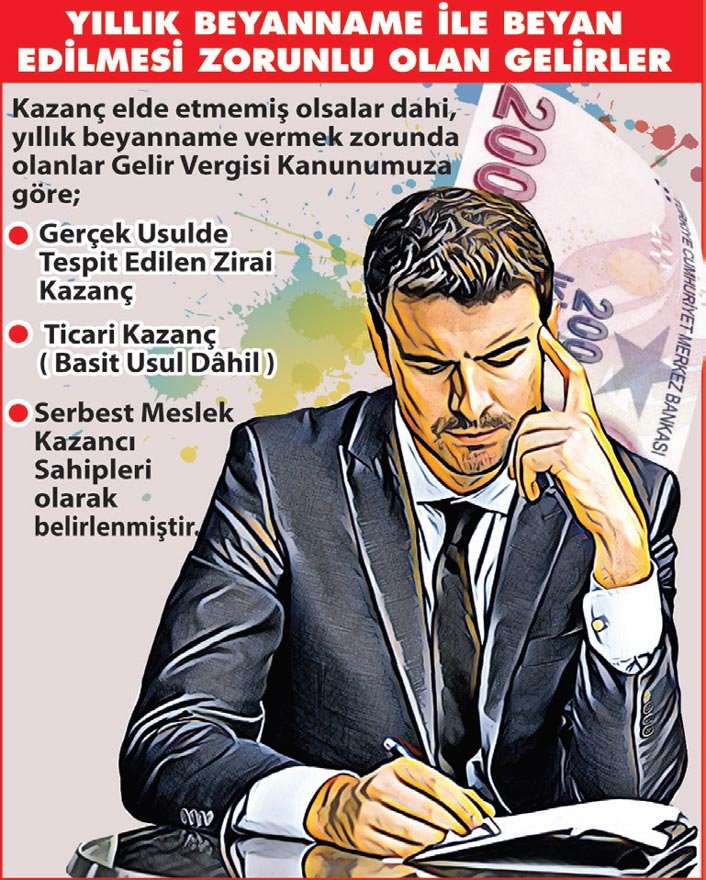

1- Ticari kazançlar

2- Zirai kazançlar

3- Ücretler

4- Serbest meslek kazançları

5- Gayrimenkul sermaye iratları

6- Menkul sermaye iratları

7- Diğer kazanç ve İratlar

BELİRLENMİŞ TUTARLARIN AŞILMASI DURUMUNDA BEYANNAME VERİLMESİ GEREKEN GELİR UNSURLARI

2019 yılı içinde tahsil etmiş olduğu toplam mesken kira geliri 5.400 TL üzeri olanlar, beyanname vermek zorundadırlar.

- 2019 yılı içinde tahsil etmiş olduğu toplam işyeri kira geliri 40.000 TL üzeri olanlar, beyanname vermek zorundadırlar.

- Mesken kira gelirinin 5.400 TL istisna düşüldükten sonraki kalan tutar ile işyeri kira gelirlerinin toplamı 2019 yılı için 40.000 TL’yi aşması halinde, mesken ve işyeri için beyanname verilmesi gerekmektedir.

- Birden fazla işverenden tevkifata tabi ücret elde ediyorsanız; istediğiniz bir ücreti seçerek hariç tutup diğer tevkifata tabi ücretlerinizin toplamı 40.000 TL beyan sınırını aşıyorsa, hariç tutulan ücret de dahil olmak üzere ücret gelirlerinizin tamamı için beyanname vermeniz gerekmektedir. Diğer tevkifata tabi ücretlerinizin toplamı 40.000 TL beyan sınırını aşmaması halinde, bu ücret gelirleriniz için beyanname vermenize gerek yoktur.

- Tek işverenden tevkifatsız ücret elde ediyorsanız; tutarı ne olursa olsun bu ücret geliriniz için beyanname vermeniz gerekmektedir.

- 2.200 TL’lik tutarı aşması halinde, beyan edilecek menkul sermaye iratları;

1) Kıyı bankacılığından (off-shore bankacılık) elde edilen faiz gelirleri,

2) Hisse senetleri ve tahvillerin vadesi gelmemiş kuponlarının satışından elde edilen bedeller (01.01.2006 tarihinden önce ihraç/iktisap edilenler),

3) İştirak hisselerinin sahibi adına henüz tahakkuk etmemiş kar paylarının devir ve temliki karşılığında alınan para ve ayınlar,

4) Her çeşit senetlerin iskonto edilmesi karşılığında alınan iskonto bedelleri,

5) Yurtdışından elde edilen diğer menkul sermaye iratları (faiz, repo, kâr payı vb.),

6) Her çeşit alacak faizleri.

- 40.000 TL’lik tutarı aşması halinde, beyan edilecek menkul sermaye iratları;

1) 01.01.2006 tarihinden önce ihraç edilmiş olan her çeşit tahvil ve Hazine bonosu faizleri ile Toplu Konut İdaresi, Kamu Ortaklığı İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlerden elde edilen gelirler,

2) Tam mükellef kurumlar tarafından yurtdışında ihraç edilen tahviller ile tam mükellef varlık kiralama şirketleri tarafından yurtdışında ihraç edilen kira sertifikalarından sağlanan gelirler,

3) Tam mükellef kurumlardan elde edilen kar payları.

- 2019 yılı Değer Artış Kazancı 14.800 TL’yi aşanlar, beyanname vermek zorundadırlar.

- 2019 yılı Arızi Kazançları 33.000 TL’yi aşanlar, beyanname vermek zorundadırlar.