Son 4 yılda darbe girişimi, Rahip Brunson krizi ve 2020 yılında ise Covid-19 belasını yaşayan vergi mükellefleri her platformda vergi ve sigorta borçlarını ödeyemediklerini ve yeni bir yapılandırma gerektiğini ifade etmektedirler.

TAHSİLAT/ TAHAKKUK ORANLARI YAPILANDIRMA ŞART DİYOR

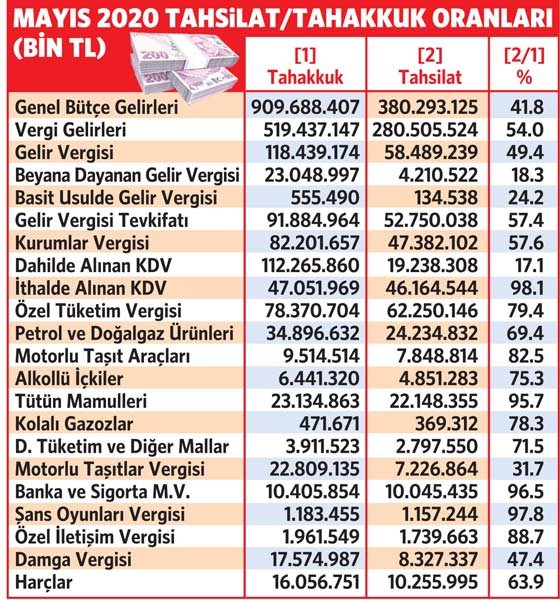

Bütçenin mayıs ayı sonuçları açıklandı. Bu sonuçlardan hareketle Mayıs 2020 tarihi itibarıyla tahsilat/tahakkuk oranlarını aşağıda sizin için oluşturdum.

TABLO NE DİYOR?

Yukarıdaki tablodan çıkan sonuçlar:

- Mayıs 2020 itibarıyla vergi gelirleri tahsilat/tahakkuk oranları yüzde 54 olup tahsil edilemeyen vergi geliri toplamı 238 milyar 931 milyon 623 bin liradır.

- Gelir Vergisi’nde tahsilat/tahakkuk oranı yüzde 49.4 olup tahsil edilemeyen Gelir Vergisi tutarı 59 milyar 949 milyon 935 bin liradır.

- Dahilde alınan Katma Değer Vergisi tahsilat/tahakkuk oranı yüzde 17.1 olup tahsil edilemeyen Katma Değer Vergisi tutarı 93 milyar 27 milyon 552 bin liradır.

Ülkemizde çıkartılan yapılandırma düzenlemelerinde başarı oranı yüzde 8 ve yüzde 10 arasında gerçekleşmiştir. Yeni çıkartılacak bir yapılandırma düzenlemesi eski düzenlemeler gibi olursa başarı oranı bunun yarısı bile olamaz. Yıllardır ödenemeyen vergi ve sigorta borçları ekonominin bozulması, alacakların tahsil edilememesi ve kârlılık oranının çok düşmesi nedeni ile bu borçların değil 36 ayda 72 ayda bile ödenmesi çok zor gözükmektedir. Covid-19 nedeni ile açıklanan ve tahsis edildiği duyurulan banka kredilerinden vergi-sigorta borcunu ödeyemeyen mükellefler, ‘vergi-sigorta borcu yoktur’ yazısı alamadıkları gibi hesaplarındaki ‘elektronik hacizler’ nedeniyle faydalanamamakta çaresiz beklemektedirler.

Yüz liralık vergi toplamanın maliyetinin 57 kuruş olduğu ülkemizde, vergiyi tahsil edememenin maliyeti çok yüksektir. Vergi toplayamayan Türkiye borçlanmak zorundadır. 2019 yılının ilk beş aylık döneminde 46 milyar 384 milyon lira olan faiz giderimiz 2020 yılının ilk 5 ayında 64 milyar 960 milyon liraya çıkmıştır.

RADİKAL DÜZENLEMELER YAPILMALIDIR!

Vergi ve sigorta borçluları yapılandırma beklerken çok sayıda mükellef de matrah artırımı, stok, kasa, ortaklar cari hesabı ve ihtilaflı dosyalarla ilgili hükümler içeren 6736 ve 7143 sayılı yasa benzeri bir düzenleme beklemektedir. Devletin ödenmeyen borçlarla ilgili yapılandırma durumunda tahsilat problemini çözemediği dikkate alındığında; özellikle matrah artırımı, kasa ve ortaklar cari hesabına ilişkin düzenlemelerden ciddi gelirler elde ettiği net bir şekilde görüldüğüne göre herkesi memnun edecek bir düzenleme çıkartıldığında kazanan yine Maliye olacaktır.

Devletin 1984 yılından bu yana tahsil edemediği, tahsil zaman aşımı da geçtiği halde, Maliye’nin bir şekilde canlı tuttuğu fiktif amme alacaklarının silinmesi bir zorunluluktur. Uzun süredir tahsil edilemeyen vergi ve sigorta borçlarının yeniden yapılandırılması ile ilgili düzenlemede aynen banka kredilerinde olduğu gibi 1 yıl ödemesiz dönem veya belirlenen sürede borcun kapatılması durumunda vergi aslından yüzde 50’lik indirim içeren düzenlemeler yapılmalıdır.