Mahfi Eğilmez

Mahfi EğilmezBundan 10 yıl öncesine gittiğimizde kısa vadeli dış yükümlülüklerin GSYH’ye oranının yüzde 18 olduğunu, bugün ise bu oranın yüzde 26’ya çıktığını kaydeden Eğilmez yazısında, Türkiye’nin dış yatırımcıların gözünde güvenilirliğini ölçen CDS primindeki (ülke risk primi) artışa işaret ederek, “Türkiye’nin son 10 yılda risklerinin arttığı çok açık. 10 yıl önce 200’ler düzeyinde olan CDS primi şimdilerde 400’ler düzeyinde bulunuyor. Özetle Türkiye, risklerini düşüremediği için vadeleri uzatamıyor, vadeleri uzatamadığı için de riskleri düşüremiyor. Pek çok konuda olduğu gibi bu konuda da bir kısır döngünün içinde bulunuyoruz” ifadelerini kullandı.

NEDEN-SONUÇ KARIŞIYOR

Bu meselede neden – sonuç ilişkisine dikkatle bakmak gerektiğini ifade eden Eğilmez’e göre, bu tür ilişkilerde belirli bir süre sonra neden ile sonuç yer değiştirebiliyor. Hangisinin neden olduğunu görebilmek için ise başa gitmek gerekiyor.

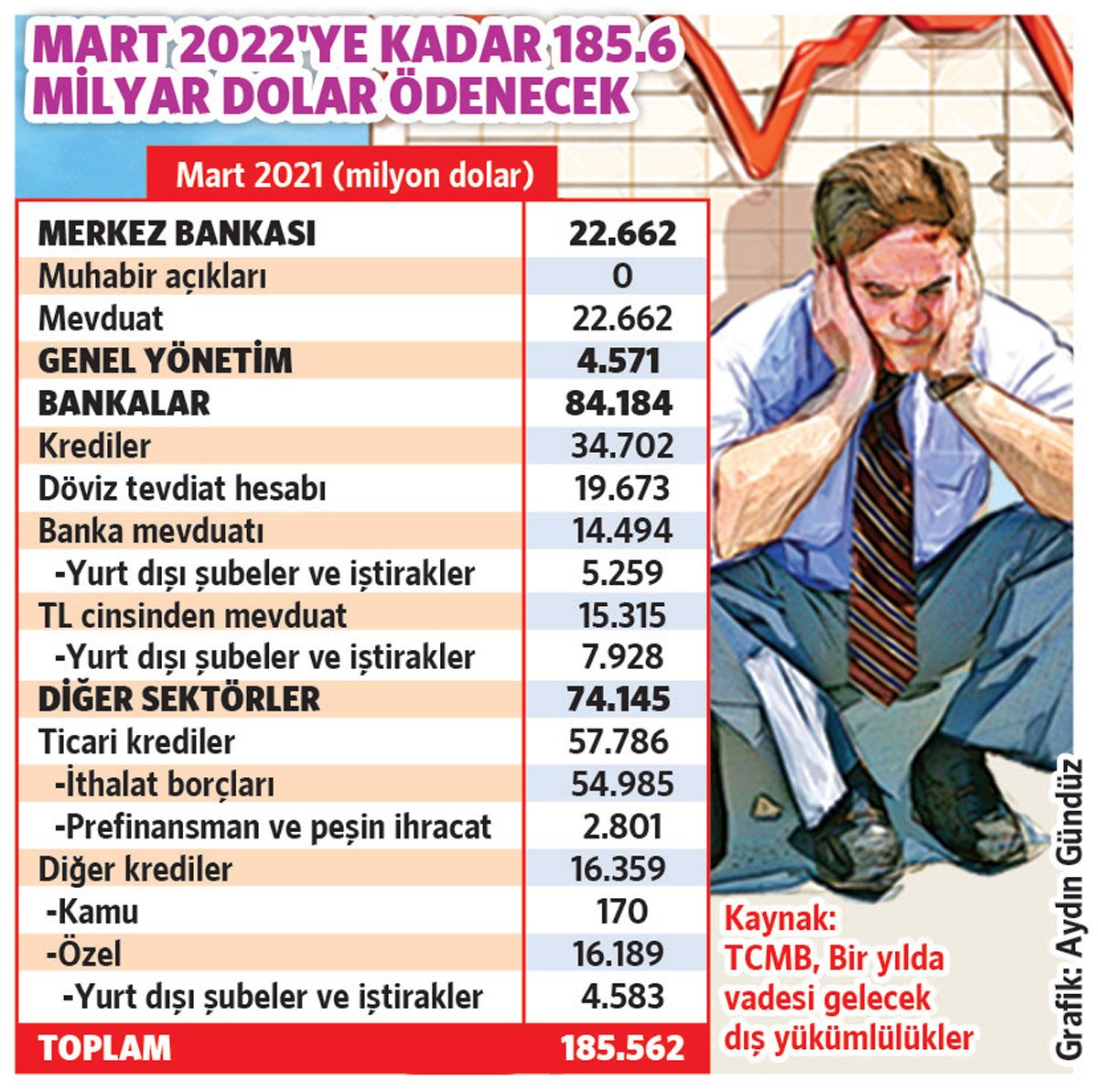

Vadesi Mart 2022’ye kadar gelecek olan kısa vadeli dış yükümlüklerin en büyük bölümü 84.1 milyar dolar (%45.3) ile bankalara ait bulunuyor. Alt kalemler içindeki en büyük kalem de bankalar dışındaki sektörlerin ticari kredileri ve onun içinde de ithalat borçları.

PAHALI BORÇLANIYORUZ

Türkiye’nin CDS primleri yani Kredi Temerrüt Takası son birkaç aydır yüksek seviyelerde devam ediyor. Bu durum faizlerden kura, enflasyondan borçlanma vadelerine kadar birçok alanda kırılganlığa yol açıyor. CDS’in aylık ortalama olarak en düşük seviyesi 119 puan ile Haziran 2013’te, en yüksek seviyesi ise 616 puan ile Mayıs 2020’de görüldü. Şimdilerde ise 400 baz puan seviyelerde. Yüksek CDS yüzünden pahalı borçlanıyor (CDS/100+Libor), dış kaynak pahalı hale geldiği gibi yabancı yatırım çekmekte.