Bugün, bu mektupların öyküsünü ve çözümü sizlerle paylaşacağım.

GELİR İDARESİ BAŞKANLIĞI VERGİ DAİRELERİNE NELER YAZDI?

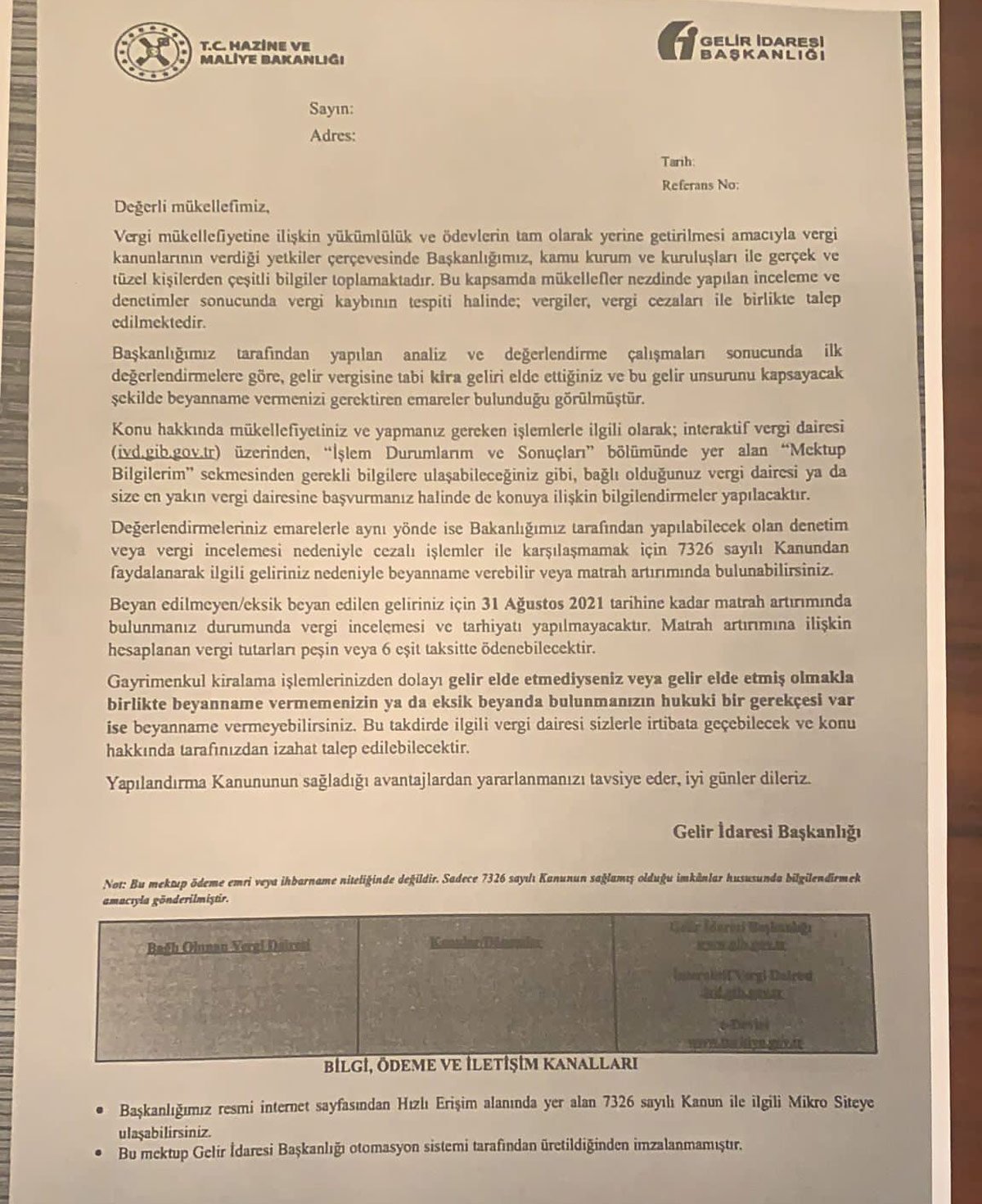

Gelir İdaresi Başkanlığı, 03.08.2021 tarihinde acele kodu ile Türkiye’deki bütün vergi dairelerine bir yazı gönderdi.

Bu yazıda, Gelir İdaresi Başkanlığı’nın, uyum bozukluklarını tespit ve analiz ederek çözümler üretmek suretiyle mükelleflerin vergi kanunlarına gönüllü uyumunu sağlamak amacıyla yapılan analiz ve değerlendirme çalışmaları sonucunda; bazı mükelleflerin beyan edilmesi gereken gayrimenkul satış geliri, kira geliri veya ücret geliri elde ettiği, ancak ilgili dönemde beyanname vermeyerek veya söz konusu gelir unsurunu beyanlarına dahil etmeyerek vergi ziyaına neden olduğu, bazı mükelleflerin de ilgili yıl beyannamelerinde geçmiş zararlarını hatalı mahsup ettiği yönünde tespitlerin yapıldığı açıklanarak, mükelleflerin bu konuda bir mektup ile bilgilendirildiği vurgulandı.

Mektup gönderilen mükellef listeleri ile yapılan tespitlerin içeriği ve vergi dairesince yapılması gereken işlemlere ilişkin duyurunun vergi daireleri sistemlerinde yer almakta olduğu mükelleflere gönderilen mektupta; kendilerinin bağlı oldukları vergi dairesi yanında, herhangi bir vergi dairesinden ya da interaktif vergi dairesinde bu konuda oluşturulan alan üzerinden bilgi alabileceklerini belirttiklerini, yapılan çalışmanın kapsamına daha önce yıllık gelir vergisi mükellefiyeti olmayan çok sayıda kişinin girdiği de dikkate alınarak, bilgi almak amacıyla vergi dairelerine başvuran mükelleflerin gerekli şekilde bilgilendirilmesi ve yönlendirilmesinin önemi ifade edilmiştir. Gelir İdaresi Başkanlığı, konunun vergi dairesi müdürleri tarafından bizzat takip edilmesini de istemiştir.

Gelir İdaresi Başkanlığı tarafından mükelleflere gönderilen mektup örneği:

KİMLERE MEKTUP GİTTİ?

Her şeyden önce, mektubun gönderilme nedenini oluşturan hakkınızdaki tespiti öğrenip, tespitin hatalı olup olmadığını ortaya çıkarmanız gerekmektedir.

- Mektup gelenlerin bir bölümü, 2020 yılı içinde 6.600 TL üzeri mesken kira geliri yanında, beyanı gerekip gerekmediğine bakılmaksızın ayrı ayrı veya birlikte elde ettiği ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarının gayri safi tutarları toplamı 180.000 TL’yi geçenler (bu durumda olanlar 6.600 TL’lik mesken istisnasından yararlanamıyor).

- Yine sadece mesken kira geliri elde etse bile ticari, zirai veya mesleki kazancından dolayı mükellefiyeti bulunduğu halde 6.600 liralık mesken kira geliri istisnasından faydalananlara da doğal olarak mektup gitti.

- Satın aldığı bir gayrimenkulü 5 yıllık elde tutma süresi dolmadan satanlara “değer artış kazancı” gelirini beyan yükümlülüğü ile ilgili mektup gitti.

- Mektup gönderilenlerin büyük çoğunluğu 2020 yılında 600.000 TL’nin üzerinde ücret ve telif geliri elde ettiği halde beyanname vermeyenler.

Bu yazının gönderildiği bir arkadaşım; vergi dairesine gitti ve neden mektup gönderildiğini öğrendi. Kardeşleri ile beraber babalarından miras kalan evden kira geliri elde ettiklerini ve bu kiranın ortak hesaba geldiğini, herkesin kendisine isabet eden yıllık kira bedeli 2020 yılı için geçerli 6.600 TL’lik mesken kira istisna tutarını aşmadığı için de beyanname vermedikleri halde, mektup geldiğini öğrendi. Bu durumu açıklayan bir dilekçe ile mektuba cevap verecek.

Çok basit ve ucuz bir çözüm var…

Bu mektubu alanlar ya da kısa bir zaman içinde alacak olanlar ya da henüz mektup ulaşmayıp, durumları yukarıda saydığım konulara uyanlar; yazımı okuyup telaş yapmayın. Derin bir nefes alıp, problemden kurtulmanın maliyetini aşağıdaki tablodan öğrenin derim.

Bu ayın sonuna kadar ikametinizin bağlı olduğu vergi dairelerine gidin, 01.01.2021 öncesi bütün sorunlarınızdan “matrah artırımı” yaparak kurtulun…

Matrah artırımı tutarını eylül sonuna kadar peşin öder iseniz, ayrıca %10’da indirim yapılacağını hatırlatayım. Matrah artırımı sonucu çıkan tutarları peşin ya da iki ayda bir altı eşit taksitte mutlaka ödemeniz gerektiğini ve ödemeleri yapmazsanız, matrah artırımının nimetlerinden faydalanamayacağınızı önemle hatırlatmak isterim.

Tablodaki rakamlar, hiç beyanname vermeyenler için hesaplanmıştır. Görüldüğü üzere, çok cüz’i rakamlarla kendinizi vergi uygulaması açısından 01.01.2021’de doğmuş hale getirebilirsiniz. Şiddetle tavsiye ederim.

Telif geliri elde edenlerden geçen yıl 600.000 TL’nin üzerinde gelir elde ettiği halde beyanname vermemiş olanlar, serbest meslek erbabı tablosuna göre matrah artırmayı unutmasınlar.