İktidar, pandemi ve ekonomik kriz nedeniyle kesinleşmiş vergi borçlarını ödeyemeyenler ile ilgili olarak Kasım 2020’de 7256 sayılı Yapılandırma Kanunu’nu çıkarmıştı. Bu Kanun kapsamında; vergi ve sigortaya olan borçlardan 31.08.2020 tarihi öncesine ait olanlar yapılandırılmış olup, 30.04.2022 tarihine kadar vergi daireleri tarafından 25 milyar 882 milyon 419 bin 231 TL’lik tahsilat gerçekleştirildi.

7256 sayılı Kanun, pandeminin henüz bitmemiş olması ve ekonomik göstergelerin daha da bozulmaya başlaması ile birlikte başarılı olamadı. Bu kez, Haziran 2021’de 7326 sayılı Kanun çıkartıldı. Bu Kanun’da hem 30 Nisan 2021 tarihine kadar ödenmemiş borçların yapılandırılması hem de matrah artırımı, stok, kasa, ortaklar cari hesabının düzeltilmesi ve feragat yoluyla ihtilaflı dosyaların temizlenmesine ilişkin düzenlenmeler getirildi. 7326 sayılı Kanun kapsamında 30.04.2022 tarihine kadar vergi daireleri tarafından tahsil edilen gelirlerin toplamı 65 milyar 428 milyon 757 bin 451 TL oldu.

7326 sayılı Kanun’un kapsadığı 30.04.2021 tarihi itibarıyla devletin tahsil edemediği vergi gelirleri toplamı 282 milyar 614 milyon 629 TL iken, bu tutar 30.04.2022 tarihi itibarıyla 431 milyar 188 milyon 943 bin TL’ye çıktı. Yani yapılandırma kapsamında yapılan tahsilatlara rağmen; bir yılda Maliye’nin tahsil edemediği vergi alacağı tutarı 148 milyar 574 milyon 314 bin TL arttı.

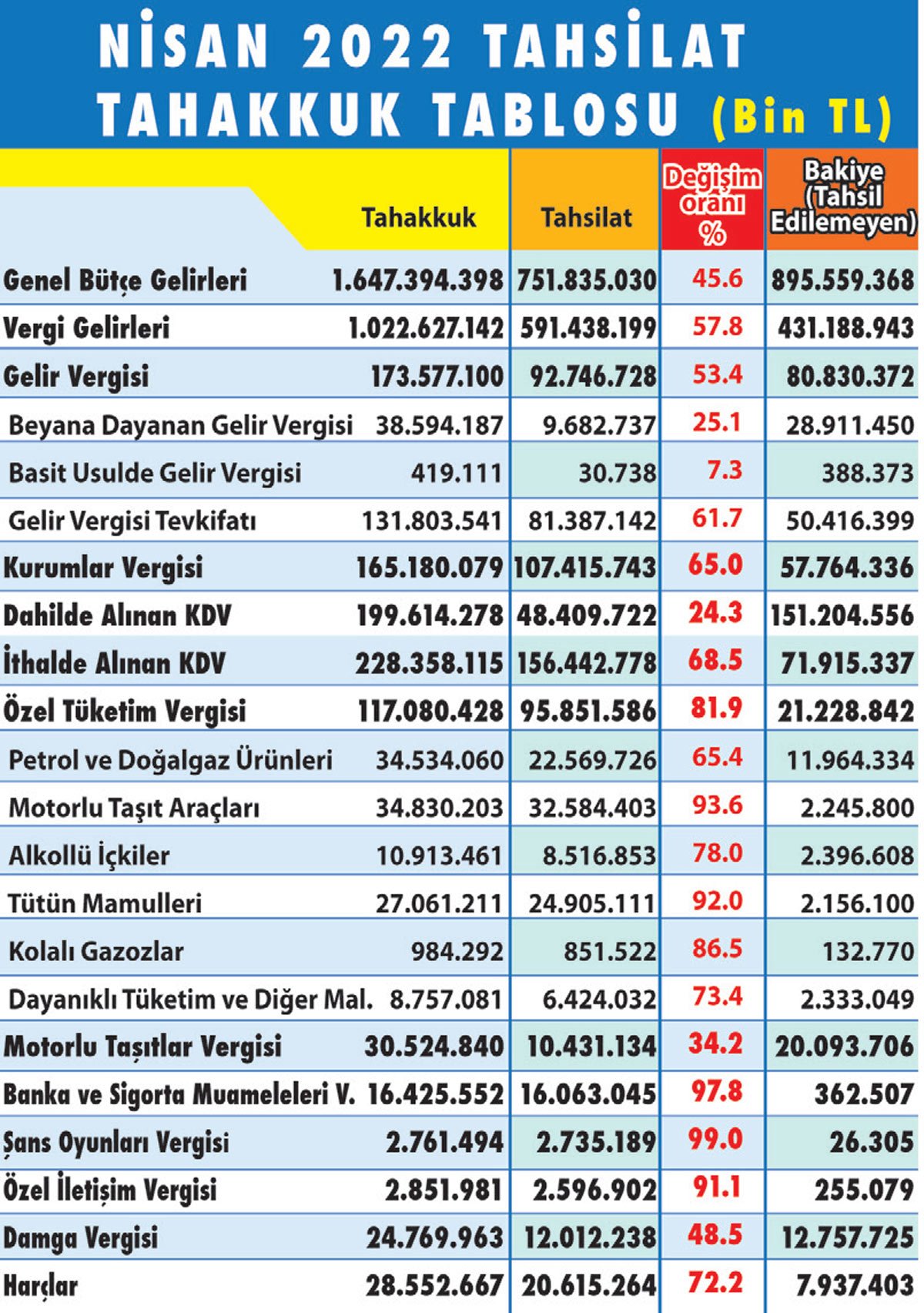

TAHSİLAT/TAHAKKUK ORANI: YÜZDE 57.8

Ülkemizde 30 Nisan 2022 tarihi itibarıyla vergi türlerine göre tahsilat/tahakkuk oranını gösteren tablo aşağıda yer almaktadır.

SADECE YAPILANDIRMA YETMEYECEK...

7394 sayılı Kanun ile Vergi Usul Kanunu’nun “Kaçakçılık Suçları ve Cezaları” başlıklı 359. maddesinde yapılan düzenlemeyle, etkin pişmanlık hükümlerinden soruşturma ve kovuşturma aşamasında da yararlanılmasına olanak sağlandı. Hatta hakkında hüküm verilmiş olanlar da şartları yerine getirmeleri halinde etkin pişmanlıktan yararlanabiliyor.

Asliye Ceza Mahkemeleri, Kanun’un yayımından sonra yaptıkları duruşmalarda sanıklara etkin pişmanlık hükümlerini hatırlatmakta ve yararlanmak için 2 ay süre vermektedirler.

Bu ceza indirimlerinden faydalanabilmek için; Vergi Mahkemesi’nde dava açılmaması, açılmışsa feragat edilmesi, Kanun yollarına başvurulmaması veya başvurulmuşsa vazgeçilmesi şarttır.

Vergi Usul Kanunu’nun 359. maddesi kapsamında ortaya çıkmış olan 420 bin ceza dava dosyası ve 1.5 milyon sanığın yargılandığı davalar ile ilgili olarak yasal düzenlemeden yararlanacak olan kişilerin, davadan feragatlerini ve mevcut borçlarını uygun koşullarda yapılandırarak ödemeleri için; onlara ciddi bir seçenek sunmak, uygulamanın başarısı ve tahsilat için zorunluluktur.

Yapılandırmaları ihlal edenler, matrah artırımlarını zamanında ödemeyenler de dikkate alındığında; Haziran ayı içinde 7326 sayılı Kanun benzeri yapılandırma, matrah artırımı, stok affı, kasa ve ortaklar cari hesabının düzeltilmesi ve ihtilaflı dosyaların feragat yolu ile çözülmesine ilişkin düzenlemeler içeren yeni bir Kanun bekliyorum.

Maliye’nin son dönemde yaptığı yoğun incelemeler, yurt genelinde yaptığı stok sayımları, enflasyonunu artırmak ile itham edilen market zincirleri ve döviz kurlarını artırmanın faili olarak görülen yetkili müesseselere yapılan ve yapılmaya çalışanlar dikkate alındığında, böyle bir düzenleme ile bütçeye ilave 60 milyar koymak mümkün.