Mevduat faizlerinde yüksek tutar ile düşük tutar arasındaki faiz farkının açılması, Merkez Bankası (TCMB) tarafından risk olarak değerlendirildi.

TCMB'nin dün yayımladığı "Para politikası kurulu toplantı özeti" metninde konuya dikkat çekilerek "Düşük tutarlı tasarruf mevduatları ile yüksek tutarlı mevduatlara önerilen faizler arasındaki farkın da devam ettiği gözlenmiştir. Söz konusu gelişmelerin yurt içi talepte gözlenen dengelenme süreci üzerindeki etkileri bir risk faktörü olarak yakından takip edilmektedir" ifadeleri yer aldı.

Sozcu.com.tr'de 26 Şubat'ta yayımlanan "Mevduatta tarihi fark" başlıklı haberde "Mevduatta yüksek hacimli olanlar ve döviz dönüşümlü kur korumalı mevduattan standart TL mevduata dönenler ile standart ve düşük hacimli TL mevduatlar arasındaki faiz farkı 20 puanı aşıyor" bilgisi gündeme taşınmıştı.

Yüksek enflasyon ve yüksek cari açık ortamında enflasyon ve döviz kurlarını frenlemek için faizler yükseltilirken, farklı mevduat türleri arasında büyük farklar ortaya çıktığına işaret edilen haberde, şu bilgiler yer almıştı:

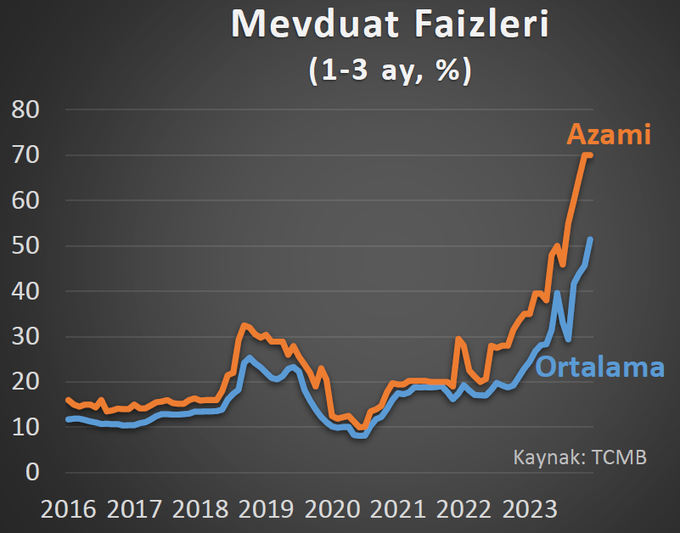

TCMB verilerine göre 1-3 ay vadeli TL mevduat faizlerinde ortalama oran önceki hafta bir önceki haftaya göre 1,10 puanlık artışla yüzde 52,03'e yükseldi.

Bankalarca 1-3 ay vadeli TL mevduatlara fiilen uygulanan azami faiz oranı ise Aralık 2023 itibarıyla yüzde 70 seviyesinde bulunuyor.

Mevduat faizinde ortalam oran yüzde 52 olsa da bu oran daha çok yüksek hacimli döviz dönüşümlü kur korumalı mevduattan (DDKKM) standart TL mevduata geçişlerde geçerli oluyor.

Birçok vatandaş ise düşük hacimli normal TL mevduat için yüzde 40-45 aralığında faiz oranları ile karşılaşıyor.

Mevduatta en yüksek faiz ile ortalama faizler arasındaki fark 20 puana yaklaşıyor. Bu fark iki sene önce şubatta 1-2 puana kadar düşmüştü.

Bir özel bankada bugün itibarıyla DDKKM'den standart TL mevduata dönüşe yüzde 58 faiz verilirken, DDKKM'den dönüşlü olmayan standart TL mevduat için bu oran yüzde 44'te kalıyor.

Prof. Dr. Hakan Kara'nın paylaştığı grafik...

'SERVETLERİNİ KORUYABİLİYORLAR'

Konuyla ilgili X hesabından paylaşımda bulunan TCMB Eski Başekonomisti Hakan Kara, "Son yıllarda KKM ve yüksek enflasyon ortamı, kaynak dağılımını önemli ölçüde bozdu. Somut bir örneğini mevduat faizlerinin dağılımında görebiliyoruz" demişti.

Azami mevduat faizi ve ortalama mevduat faizi arasındaki farkın son yıllarda giderek açıldığına işaret eden Kara, "Azami faizin bu kadar yüksek olmasının nedeni muhtemelen dövizden dönüşümlü KKM ve yüksek hacimli mevduatlar. Verinin detayı açıklanmadığı için tam olarak teyit edemesek de mevcut gözlemlerle bu konuda güçlü bir kanaat oluşturabiliriz" yorumunda bulunmuştu.

"Konuya aşina olmayanlar için bunun anlamını söyleyeyim" diyen Prof. Dr. Kara, şöyle devam etmişti:

"Sıradan TL mevduat enflasyona karşı sürekli kaybettirirken yüksek miktarlı mevduat sahipleri ve özellikle KKM’ciler reel servetlerini koruyabiliyor, hatta artırabiliyorlar.

Oysa KKM’ye bu ayrıcalığı tanımak yerine mevduatın geneline daha tatminkâr bir getiri sunulsa zaten KKM’ye gerek kalmayacak."