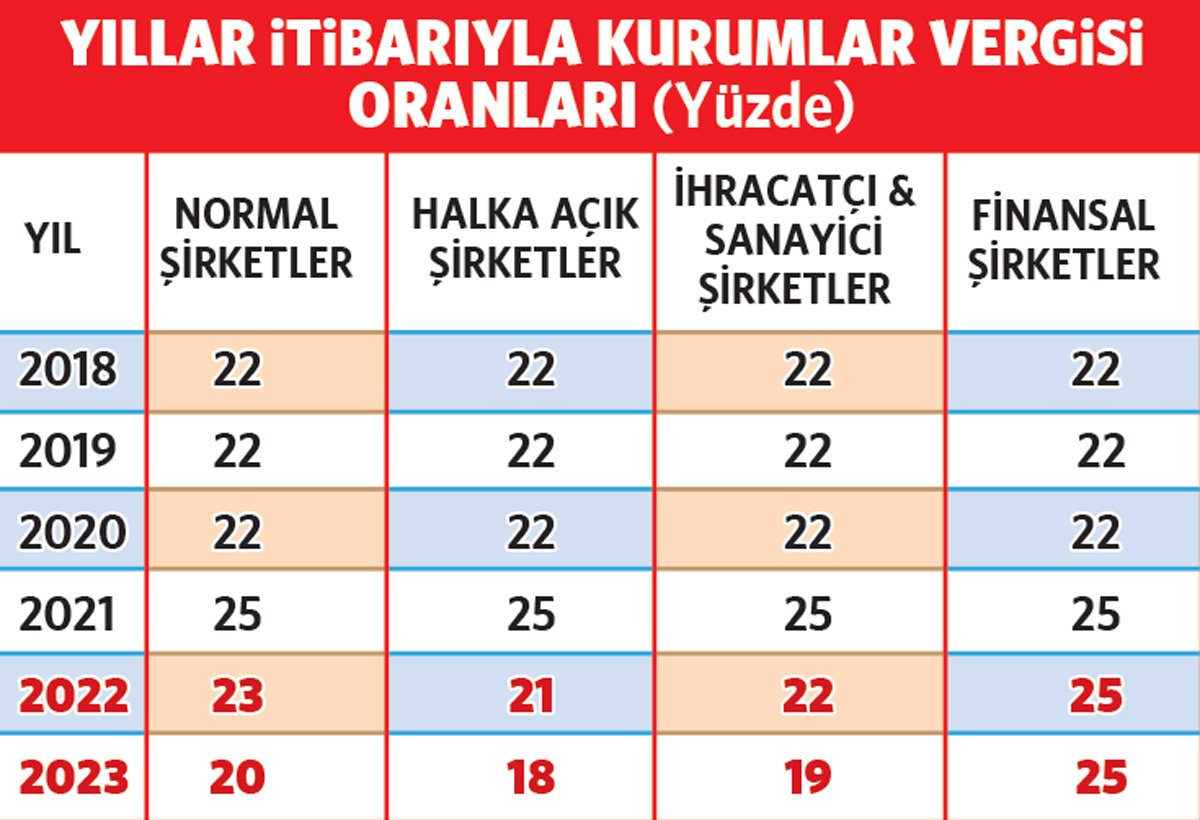

Bu yılın başında Kurumlar Vergisi oranı %23’e inmesine rağmen; önce imalatçı ve ihracatçılar için bir puanlık indirim yapıldı. Sonra da banka ve finansman şirketleri için uygulanan %23’lük Kurumlar Vergisi oranı 01.07.2022 tarihinden itibaren %25’e çıkarıldı. Türkiye’de 01.01.2023’ten itibaren genel Kurumlar Vergisi oranı %20’ye indirilmesine rağmen, banka ve finansman şirketleri için oran %25 olarak devam edecek. Aşağıdaki tablo yardımıyla daha anlaşılır olmayı umuyorum.

Tebliğ taslağı ortaya çıktı

22 Ocak 2022 tarihinde Resmî Gazete’de yayımlanan 7351 sayılı Kanun’un 15’inci maddesiyle; 01.01.2022 tarihinden itibaren geçerli olmak üzere Kurumlar Vergisi Kanunu’nun 32’nci maddesine yedi, sekiz ve dokuzuncu fıkralar eklenmişti. Buna göre;

- İhracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlarına,

- Sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettiği kazançlarına,

Kurumlar Vergisi oranı 1 puan indirimli uygulanacak.

Gelir İdaresi Başkanlığı’nın internet sitesinde, 1 puan indirimin nasıl uygulanacağına ilişkin açıklamaların yer aldığı 20 Seri No’lu Kurumlar Vergisi Tebliğ Taslağı paylaşıldı.

- İmalatçılarda sanayi sicil belgesi ve fiilen üretim faaliyet ile iştigal etme zorunluluğu var.

- İhracatçılar için ihracattan elde edilen kazançla sınırlı, üretim faaliyetiyle iştigal edenler için de sadece üretim faaliyetlerinden elde edilen kazançları ile sınırlı uygulama yapılacak.

- İndirim kapsamına giren ve girmeyen kazançları olanlar için, bir hesaplama yapmak gerekecek.

İOUM: Matrah x (İhracat faaliyetinden elde edilen kazanç/ Ticari bilanço kârı (TBK))

İOUM: Matrah x (Üretim faaliyetinden elde edilen kazanç/Ticari bilanço kârı)

- İhracat ve imalatın aynı anda olması durumunda, kazancın tamamı üzerinden indirimli oran uygulanacaktır.

- İhracat ve üretim faaliyetlerinden elde edilen kazanç toplamının ticari bilanço kârından büyük olması halinde, 1 puan indirimli uygulanacak oran kazancın safi kurum kazancını aşamayacaktır.

- İndirim kapsamındaki faaliyetler ile kapsama girmeyen işlerin birlikte yapılması halinde, indirim uygulanacak kazanca ait hasılat, gider ve maliyet unsurlarının ayrı ayrı izlenmesi ve diğer faaliyetler ile ilişkilendirmeden kayıtların bu ayrımı sağlayacak şekilde tutulması gerekmektedir. Gider ve maliyet unsurlarının ayrı hesaplarda takibinin mümkün olmadığı hallerde, bir dağıtım anahtarı tespit edilerek dağıtım yapılacaktır.

Vergi indirimi işe yarar mı?

Ülkemizde 31.12.2021 tarihi itibarıyla Kurumlar Vergisi mükellefi sayısı 986.318’dir. Bu mükelleflerden Sanayi Sicil Belgesi’ne sahip imalatçı sayısı 155.049 ve ihracatçı sayısı ise 86.269’dur. Yani bir puanlık Kurumlar Vergisi indiriminden faydalanacak mükellef sayısı toplam 241.318’dir.

Geçen yıl bütçede konulmuş olan Kurumlar Vergisi tahsilat rakamı fazlasıyla gerçekleşmiştir. Bu yıl bütçede hedef 183 milyar TL olup, ilk üç ayda 102 milyar 867 milyon TL tahsilat gerçekleşmiştir. Türkiye’de Kurumlar Vergisi’nin %50’sini banka ve finansman şirketleri ödüyor. Bir milyon civarında Kurumlar Vergisi mükellefi olmasına rağmen, Kurumlar Vergisi’nin %85’ini sadece 1.700 şirket ödüyor.

Bu çarpık yapıda, imalatçı ve ihracatçılar için bir puanlık indirimin ilave yatırım ve istihdamı teşvik edeceğini düşünmüyorum.