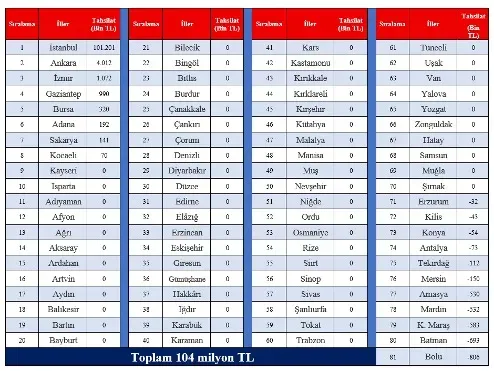

2025’te konut satışlarının rekor kırmasına rağmen, belediyede kayıtlı değeri 15 milyon 709 bin lirayı aşan konutlardan alınması planlanan değerli konut vergisi hedefi tutmadı. 73 ilde tahsilat yapılmazken, İstanbul, Ankara ve İzmir’in başı çektiği illerde toplam tahsilat yalnızca 104 milyon lirada kaldı.

Servet vergileri arasında dördüncü sırada yer alan değerli konut vergisinin uygulama esasları yeniden gündeme geldi. 2019’da Emlak Vergisi Kanunu’na eklenen düzenlemelerle hayata geçirilen vergi, 2021’de uygulanmaya başlamıştı.

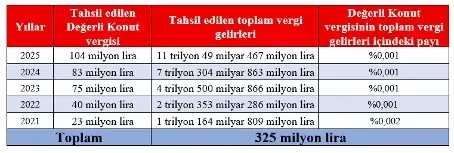

2025 yılı için yalnızca konutları kapsayan değerli konut vergisinde, değeri 15 milyon 709 bin lirayı aşan evler vergilendirildi. 2026’da bu sınır 17 milyon 711 bin liraya çıkacak. Bu tutarın altında kalan konutlarda vergi yükümlülüğü doğmazken, 2025 Bütçe Kanunu’nda 165 milyon lira tahsilat hedeflenmişti.

Binde 3’ten başlayan oranlarla alınan değerli konut vergisi, İstanbul, Ankara, İzmir ve Antalya gibi yüksek fiyatlı kentlerde bile son beş yılda toplam 325 milyon lira tahsil edilebildi. T24 yazarı Murat Batı’ya göre 2025’te bu rakam yalnızca 104 milyon lirada kaldı.

Bebek’te 108 milyon liraya satılan bir dairenin tek başına yıllık değerli konut vergisi tahsilatını geçtiği belirtilmesi, sistemin beklentilerin gerisinde kaldığını gözler önüne serdi.

EVDEKİ HESAP ÇARŞIYA UYMADI

Murat Batı’nın Maliye Bakanlığı verilerinden derlediği bilgilere göre, 2025’te değeri 15 milyon 709 bin lirayı aşan konutlardan alınan değerli konut vergisi, yalnızca 8 ilde tahsil edilebildi; 73 ilde ise tahsilat sıfırda veya ekside kaldı.

Tahsilatın büyük kısmı İstanbul’dan geldi. İstanbul’da 127 milyon 988 bin lira tahakkuk ederken, bunun 101 milyon 201 bini tahsil edildi. Ankara 4 milyon 12 bin lira ile ikinci, İzmir 1 milyon 72 bin lira ile üçüncü sırada yer aldı; İzmir’de tahsilatın tahakkuka oranı yalnızca yüzde 27 oldu.

Düşük tahsilatın nedenleri arasında verginin sadece konutları kapsaması, arsa, arazi ve iş yerlerinin kapsam dışında bırakılması, tek konutu olanlar ve kamuya ait bazı meskenlerin muaf tutulması gösteriliyor. Ayrıca verginin, belediyelerde kayıtlı “vergi değeri” üzerinden hesaplanması gerçek piyasa değerlerini yansıtmıyor.

7194 sayılı Kanun’un ilk halinde verginin Tapu ve Kadastro Genel Müdürlüğü değerleri üzerinden alınması öngörülmüş, ancak uygulamadan vazgeçilerek vergi değeri esas alınmıştı.