2023 yılında 3 trilyon 199.5 milyar TL öngörülen vergi geliri tahsilat hedefi, çıkarılan ek bütçe kanunu kapsamında 1 trilyon 71.2 milyar TL artırılarak, 4 trilyon 270.7 milyar TL’ye çıkarılmıştı. Merkezi yönetim bütçe gelirleri 2023 yılında %86.1 artarak 5 trilyon 210 milyar TL, vergi gelirleri ise %91.2 artarak 4 trilyon 501 milyar TL olarak gerçekleşti. Ülkemizde, 31.12.2023 tarihi itibarıyla vergi türlerine göre tahsilat/tahakkuk oranlarını gösteren tablo aşağıda yer almaktadır.

Devletin tahsil edemediği vergi alacağı tutarı 31.12.2022 itibarıyla 552 milyar TL iken, 2023 yılında yapılan 4.5 trilyon TL tahsilata rağmen tahsil edilemeyen vergi alacağı tutarı 874 milyar TL’ye çıktı.

MALİYE; BİZ BAŞARILIYIZ FAKAT GEÇMİŞTEN GELEN VE TAHSİL EDİLEMEYEN TAHAKKUK TUTARLARI BÜYÜK PROBLEM DİYOR

Yukarıdaki tabloya Maliye itiraz etti ve 17 Ocak 2024’te internet sitesinde yayımladığı Basın Duyurusu ile konuya açıklık getirmeye çalıştı.

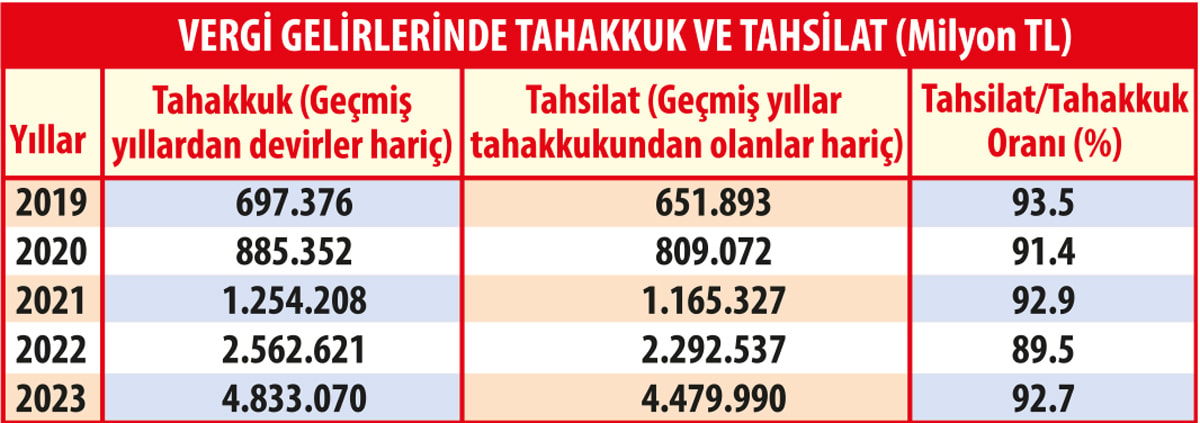

“Kümülatif olarak açıklanan verilerden hareketle tahakkuk-tahsilat oranlarının değerlendirilmesi gerçek performansı göstermemektedir. Geçmiş yıllardan tahsil edilememiş tahakkuk bakiyelerinin cari yıl tahakkuklarına eklenmesiyle oluşan kümülatif tahakkuk tutarına karşılık cari yılda yapılan tahsilat oranlarının yıllar itibarıyla düşmesi, kaçınılmaz bir sonuç olarak karşımıza çıkmaktadır. Geçmiş yıllardan gelen alacaklar içinde iflas ve benzeri nedenlerle tahsil kabiliyetini yitirmiş alacaklar yer almaktadır. Bu alacaklar zaman aşımına uğramadığı sürece kayıtlarda yer almaya devam etmekte ve doğal olarak tahakkuk tahsilat oranlarını aşağıya çekmektedir. KDV’de yer alan tecil terkin müessesesi nedeniyle ihraç kayıtlı teslimlere ilişkin KDV tahakkuk ederken tahsilatı erteleniyor. İhtilaflı alacaklarda yargı mercilerince verilen yürütmenin durdurulmasına ilişkin kararlar alacağın tahsilat işlemlerini durduruyor. Yapılandırma kanunları çerçevesinde ödemelerin 3 yıla (son kanunda 4 yıla) kadar taksitlendirilmesi nedeniyle tahsilatlar izleyen yıllara kayıyor. Mücbir sebep uygulamaları nedeniyle vergilerin ödeme süreleri ertelendiği takdirde tahakkuk kayıtları olduğu halde tahsilatlar izleyen yılda yapılıyor. Ödeme zamanları 1 yıldan uzun tayin edilmiş vergiler bulunuyor. Veraset ve intikal vergisi 3 yılda 6 eşit taksitte ödeniyor.” Bu veriler ışığında, geçmiş yıllardan devreden tahakkuklar hariç toplam vergi tahakkuklarına karşılık yapılan toplam tahsilatlar aşağıdaki şekilde açıklanmıştır.

GEÇMİŞTEN GELEN 542 MİLYAR TL TAHAKKUKU İYİ ANALİZ ETMEK GEREKİR

Maliye’nin basın açıklaması ve sunduğu tablolar üzerinde yaptığım hesaplamalardan şu sonuçlar çıkıyor: 2019 yılı için geçmişten gelen 168 milyar TL, 2020 yılı için 191 milyar TL, 2021 yılı için 243 milyar TL, 2022 yılı için 333 milyar TL ve 2023 yılı için 542 milyar TL tahakkuk tutarını hesaplamalara katmayarak tahsilat/tahakkuk oranı yükseltilmiş.

Basın açıklamasında, geçmişten gelen tahakkuk konusunda; özellikle 2023 yılında krediye erişimi kısıtlanan mükelleflerin Katma Değer Vergisi ve Gelir Vergisi stopaj borçlarını tahakkuk ettirip ödemeyerek, vergiyi kredi gibi kullandıklarından hiç bahsedilmemiş. Ayrıca sahte fatura incelemeleri nedeniyle salınan vergi ve kesilen cezalar en büyük tutarı oluşturmalarına ve tahsil kabiliyeti olmamalarına rağmen hiç konu edilmemiş.

Maliye’nin 35 ila 40 yıldır tahsil edemediği vergi ve cezaların zaman aşımı sürelerini çeşitli yöntemlerle(!) sürekli uzatmaktan vazgeçmesi de gerekiyor.

Ben, Maliye’nin hiçbir surette tahsil edemeyeceği tutarın 250 milyar TL’den az olmadığını düşünüyorum. En son çıkartılan 7491 sayılı Kanun ile sosyal güvenlik sistemi içinde tahsil edilemeyen genel sağlık sigortası prim borçlarına ilişkin yapılan düzenleme benzeri bir düzenleme ile uzun süredir tahsil edilemeyen tutarların silinmesinde büyük yarar var. Aksi taktirde her yılın başında “aslında biz çok başarılıyız” açıklaması yapmak zorunda kalmazsınız.