Yaz aylarını daha da ısıtacak vergi paketinin teknik çalışmalarını yürüten Gelir İdaresi Başkanlığı’nın 104 sayfalık çalışması nihayet elimize ulaştı. Bu paket yasalaşırsa; 226 Milyar TL değil 700 Milyar TL’lik bir paket olur. Bütçe açığına çare olur mu? o ayrı bir konu. Bugün sizlere; bu taslak çalışmada yer alan “harcamanın kaynağının izahının istenmesi” konusunu anlatmak istiyorum. Gelir tanımına yönelik geçmişte yapılan düzenlemeler kapsamında gelirin kavranmasında, harcamalardan ve servet artışlarından hareketle vergilendirme öngören düzenlemeler yapılmıştı. Bu kapsamda, gider esasına göre gelir takdiri, servet beyanı ve hayat standardı gibi vergi güvenlik müesseseleri mevzuatımızda yer almıştı.

ÖZEL GİDER (HARCAMA) BİLDİRİMİ UYGULAMASI NASIL İŞLEYECEK?

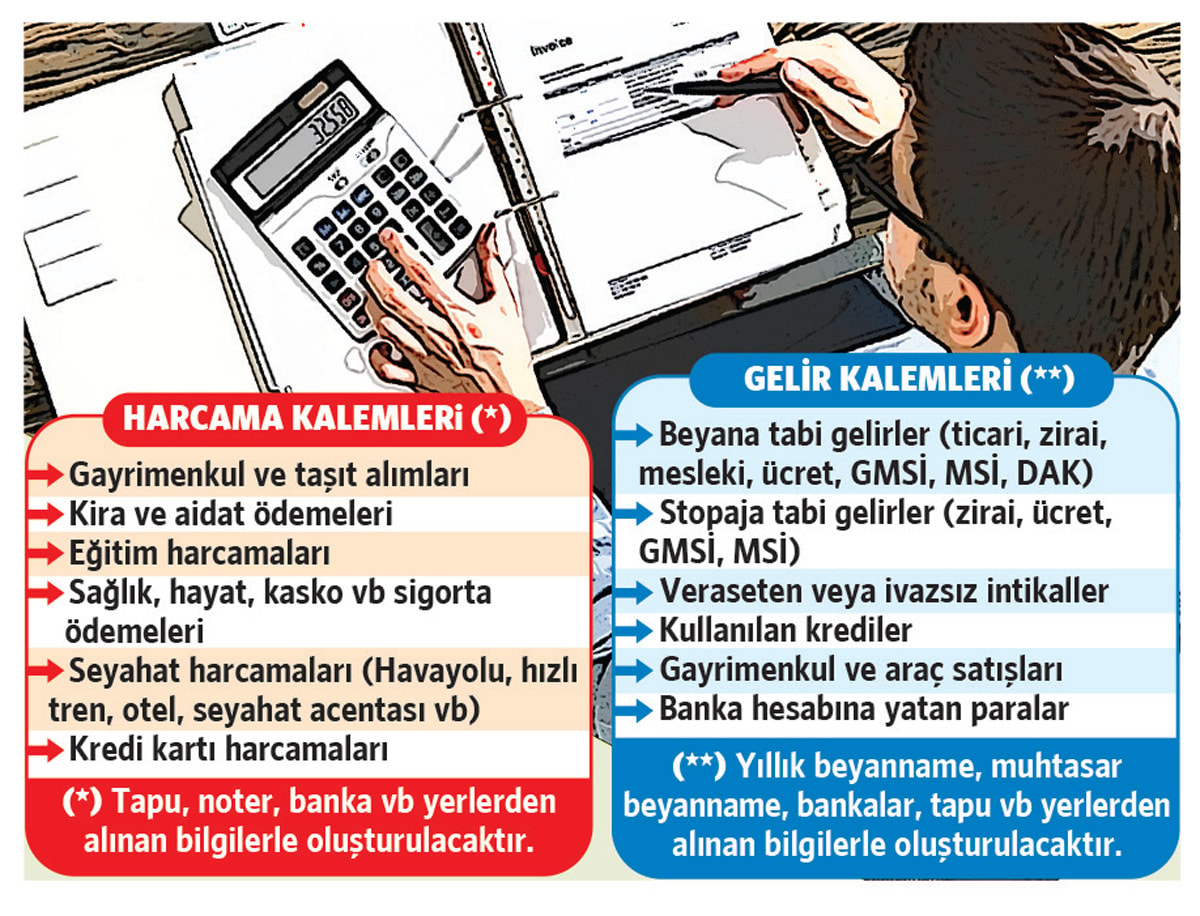

Gelir İdaresi Başkanlığı’nın taslak çalışmasında; “Risk analizi sonucu beyana tabi gelirleri ile yapılan harcamaları arasında %20’nin üzerinde uyumsuzluk olan mükelleflerden, Özel Gider (Harcama) Bildirimi istenmesi ve aradaki farkın izah edilememesi durumunda ilgili hakkında vergi incelemesi yapılması ve izah edilemeyen fark tutarların arızi kazanç olarak kabul edilerek gelir vergisi tarh edilmesi” öneriliyor.

Bu düzenlemenin mükelleflerin harcama ve gelirlerinin görülebilmesine olanak tanıyan “mükellef hesap kartı” gibi bir çalışma ile birlikte yürütülmesi düşünülüyor.

Gelir artırıcı ve gönüllü uyumu destekleyici etkisi olacağı düşünülen bu uygulamanın 2024 yılı kazançlarına uygulanmak üzere 1.1.2025 tarihinde yürürlüğe girmesi planlanıyor.

UYGULAMAYA İLİŞKİN FİİLİ DURUM ÖRNEKLERİ

2 No.lu ÖTV Beyannamesinden Hareketle: Mükellefiyet kaydı bulunmayan Hilmi G*****’in, beyanname üzerinden alınan verilere göre, 2023 takvim yılında, 35.366.995 TL harcama yaparak; 911 GT3 RS model Porsche marka ve 21.592.610 TL harcama yaparak BENTAYGA EWB model Bentley marka taşıt aldığı tespit edilmiştir. Özel gider bildirimine ilişkin düzenlemenin hayata geçirilmesi ile birlikte Hilmi G*****’den, özel gider bildirimi ve harcamanın kaynağını açıklamak üzere izahta bulunması talep edilebilecektir.

- Tapu Sicil Kayıtlarından Hareketle: Mükellefiyet kaydı bulunmayan M.Akif B****’in, tapudan alınan verilere göre, 2022 takvim yılında 33.624.307 TL harcama yaparak 32 adet gayrimenkul satın aldığı 31/12/2022 tarihi itibarıyla adına tapuda kayıtlı 18 adet gayrimenkulün olduğu tespit edilmiştir.

- Tapu Sicil Kayıtları ile Yıllık Gelir Vergisi Beyannamesinden Hareketle: Merter Vergi Dairesi Müdürlüğü’nün gayrimenkul sermaye iradı yönünden mükellefi olan Yahya D*******’nün 2022 takvim yılına ait gelir vergisi beyannamesi incelendiğinde 12.928 TL vergiye tabi gelir beyan ettiği tespit edilmiştir. Yahya D******’nün; tapudan alınan verilere göre, 2022 takvim yılında 15.900.000 TL harcama yaparak 30 adet gayrimenkul satın aldığı 31/12/2022 tarihi itibarıyla adına tapuda kayıtlı 30 adet gayrimenkulün olduğu tespit edilmiştir.

- Tapu Sicil Kayıtları ile 2 No.lu ÖTV Beyannamesi, Yıllık Gelir Vergisi Beyannamesi ve Noter Kayıtlarından Hareketle: İnegöl Vergi Dairesi Müdürlüğü’nün ticari kazanç yönünden mükellefi olan Onur Y*****’nın 2022 takvim yılına ait yıllık Gelir Vergisi beyannamesi incelendiğinde 357.319,72 TL zarar beyan ettiği tespit edilmiştir. Onur Y*****’nın, beyanname üzerinden ve noterden alınan verilere göre, 2022 takvim yılında en az 59.891.034 TL harcama yaparak 142 adet taşıt satın aldığı 31/12/2022 tarihi itibarıyla adına 7 adet tescil edilmiş taşıtın bulunduğu tespit edilmiştir. Ayrıca, Onur Y*****’nın; tapudan alınan verilere göre, 2022 takvim yılında 5.806.000 TL harcama yaparak 16 adet gayrimenkul satın aldığı 31/12/2022 tarihi itibarıyla adına tapuda kayıtlı 2 adet gayrimenkulün olduğu tespit edilmiştir.

Özel gider bildirimine ilişkin düzenlemenin hayata geçirilmesi ile birlikte beyan ettiği gelir ile yapmış olduğu harcama arasında %20’den daha fazla uyumsuzluk bulunan örneklerdeki kişilerden, özel gider bildirimi ve harcamanın kaynağını açıklamak üzere izahta bulunması talep edilebilecektir. İzah yeterli görülmez ise vergi incelemesi süreci başlatılacaktır.

BU DÜZENLEME BU HALİ İLE İŞE YARAMAZ

Ülkemizde, Gelir Vergisi sistemimizde kaynak teorisi ağırlıklı gelir tanımı kullanılıyor. 1998 yılında kaynak teorisinden safi artış teorisine geçişi gerçekleştiren 4369 sayılı Kanun çıkartılmıştı. Bu düzenleme uygulanmaya başlasa; vatandaşlara harcama ve tasarrufun kaynağı “nereden buldun” denilerek sorulabilecekti. İktidar değişti. Ak Parti iktidara gelir gelmez, çıkardığı ilk yasa olan 4444 sayılı yasa ile yürürlüğe girmeden bu düzenlemeyi iptal etti.

Gelir İdaresi Başkanlığı’nın taslak çalışmasında yer alan bu düzenleme, hiç kamuoyuna yansıtılmadı. Bugün sizlere, bu konuyu açıklamaya çalıştım. Bu hali ile mevzuat eksikliği nedeniyle işleyemeyecek olan bu düzenlemenin bile Meclis’e sunulacak yasa teklifinde yer almasının, iktidarın istememesi nedeniyle mümkün olamayacağını düşünüyorum.