Rekortmenler listesi 1994 yılından bu yana, hemen hemen aynı sonuçları vermektedir. Holding patronları, birkaç sanatçı ve yüksek kira geliri elde edenler ilk 100’de yer aldı.

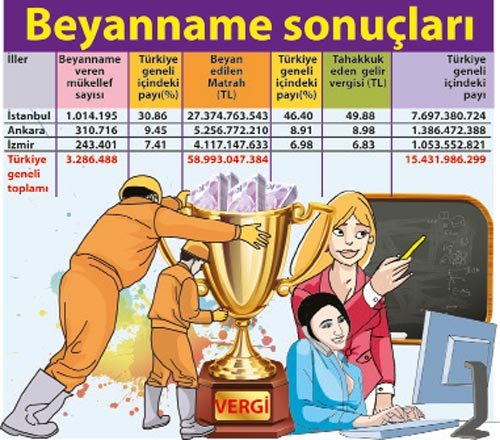

Bakanlığın açıkladığı beyanname sonuçlarına ilişkin özet bilgi aşağıya aynen alınmıştır.

Yukarıdaki tablo; Türk vergi sisteminde gelir vergisinin toplam vergi gelirleri içindeki payının yüzde 19 - yüzde 21 arasında neredeyse sabitlendiğini (Çağdaş vergi sistemlerinde, vergi gelirlerinin yüzde 60’ını gelir vergilerinin oluşturması gerekmektedir.), toplanan her 100 TL’lik verginin 20 TL’sinin gelir vergisinden oluştuğunu ve bu 20 TL’nin yüzde 92’si olan 18.40 TL’nin kaynakta kesinti yöntemi ile alındığını, bu 18.40 TL’nin de 13 TL’sinin ücretlilerden kesilen gelir vergisi olduğunu ortaya koymaktadır.

Yani devletin aldığı her 20 TL’lik gelir vergisinin 13 TL’si ücretliler tarafından ödenmektedir.

Gazete manşetlerinde ismi yer alan vergi rekortmenlerinin değil, bordro mahkumu olarak tanımlanan ücretlilerin, gerçek gelir vergisi rekortmeni olduğunun tespitini yapıp, kendilerini kutlamamız gerekmektedir.

Hükümet tarafından açıklanan 2016, 2017 ve 2018 yılı bütçe hedef gelir rakamları da aynı durumun devam edeceğini ve ücretlilerin önümüzdeki yıllarda da rekortmen olacağını göstermektedir.

Halen Meclis’te görüşülmeyi bekleyen, Gelir Vergisi ve Kurumlar Vergisi Kanunu’nu birleştiren Yeni Gelir Vergisi Yasa Tasarısı vesilesi ile; gelir vergisi sistemimizdeki temel sorunları aşağıdaki şekilde sıralayabiliriz.

- Yıllık beyanname yerine, verginin kaynakta kesilmesi yönteminin benimsendiğini ve bugün itibariyle kaynakta kesinti yoluyla tahsil edilen vergilerin toplam gelir vergisinin yüzde 92’sine ulaştığını görmekteyiz. Bu sonuç, bu alanda bir dünya rekorudur.

- Gelirin tanımında; kaynak kuramının ısrarla devam ettirilmesi nedeni ile, beyan dışı bırakılan ve vergilendirilmeyen birçok gelir unsuru varlığını sürdürmektedir.

- Gelir vergisinin dünyadaki teorik yapısından uzaklaştırıldığı net bir şekilde tespit edilebilmektedir.

- Emek gelirlerinin, sermaye gelirlerine oranla daha düşük oranda vergilendirilmesini ifade eden “ayırma’’ ilkesine uyulmadığı görülmektedir.

- Geliri oluşturan 7 gelir unsuru arasında, vergileme farklılıkları bulunmaktadır.

- Gelir vergisi sisteminde oto-kontrol sisteminin işletilemediği ve vergi güvenlik müesseselerinin mevcut olmadığı en ciddi zaaf olarak tespit edilmektedir.

Kısaca açıklamaya çalıştığım sistemin zaafları ortadan kaldırılır ise; ücretlilerin şampiyonluğu tehlikeye girecektir.