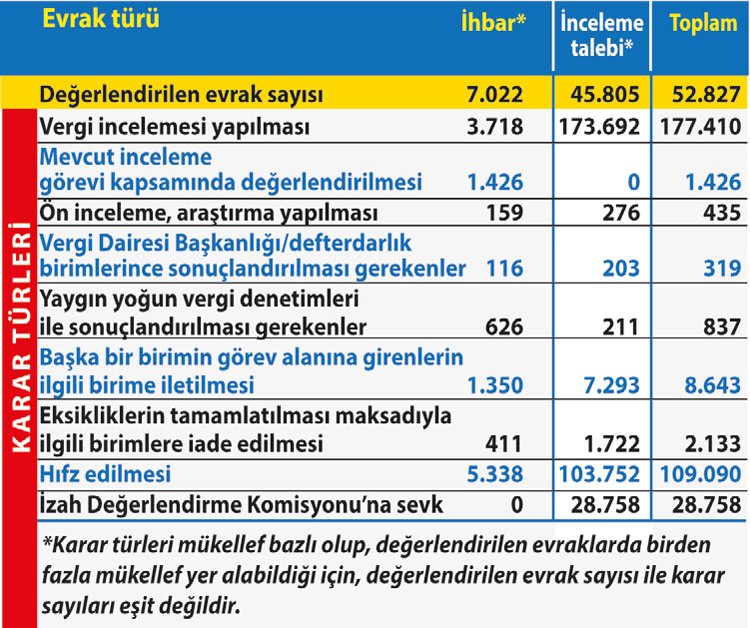

Vergi Denetim Kurulu 2018 yılı faaliyet raporunda, 2018 yılında İhbar ve İnceleme Taleplerini Değerlendirme Komisyonu tarafından yapılan çalışmaların özetini yayımladı. Aşağıda ayrıntısına yer verdiğim, ihbar ve inceleme taleplerine bakıldığında 2018 yılında bu komisyona 7.022 ihbar, 45.805 vergi inceleme talebine ilişkin dilekçe intikal ettiği anlaşılmaktadır.

İHBAR İKRAMİYESİ MEMURU SUÇA İTMİŞ

Vergi Denetim Kurulu, İhbar ve İnceleme Taleplerini Değerlendirme Komisyonu’nun onayına sunulan ihbar başvurularının incelenmesi ve değerlendirilmesi sonucunda;

- 7 farklı muhbir tarafından verilen çok sayıda ihbar dilekçesinin gerçek sahibinin Vergi Dairesi Müdürlüğü’nde çalışan kamu görevlisi olduğu,

- Anılan kamu görevlisinin, ihbar edilen mükellefler hakkında bakanlık bilgi sistemleri üzerinden çeşitli sorgulamalar yaptığı,

- 1905 sayılı Menkul ve Gayrimenkul Emval ile Bunların İntifa Haklarının ve Daimi Vergilerin Mektumlarını Haber Verenlere Verilecek İkramiye Hakkında Kanun’un 6’ncı maddesindeki “Bilumum mal memurları ile tahrir ve tahmin heyetleri mensuplarına ve tahakkuk muamelesinde vazifedar olanlara ikramiye verilmez” hükmü gereği, ihbar dilekçelerinin asıl sahibi olan kamu görevlisinin ihbar ikramiyesi alamayacak olması nedeniyle, bakanlık bilgi sistemleri üzerinden yaptığı sorgulamalar neticesinde edindiği bilgileri de kullanarak oluşturduğu dilekçeleri, akrabalık bağı olan ya da irtibatı olan kişileri aracı kılmak suretiyle ihbarlarda bulunduğu, tespit edilmiştir.

Yapılan tespitler sonucunda; kamu görevlisi ile 7 muhbirin eylemlerinin, Türk Ceza Kanunu’nun ilgili maddeleri çerçevesinde değerlendirilmesi amacıyla konu savcılığa intikal ettirilmiş, savcılık ilgili kişiler hakkında kamu kurum ve kuruluşlarının zararına olarak dolandırıcılık (nitelikli dolandırıcılık) suçu kapsamında soruşturma başlatmış. Kamu görevlisi ile ilgili olarak da; 657 sayılı Devlet Memurları Kanunu hükümlerine göre “disiplin soruşturulması” yapılması, haksız yere yapılan ihbar ikramiyesi ödemelerinin yasal faizi ile birlikte geri alınması amacıyla yasal işlemler de başlatılmıştır.

“Para her şeyi yapar diyen adam, para için her şeyi yapan adamdır.” Benjamin Franklin