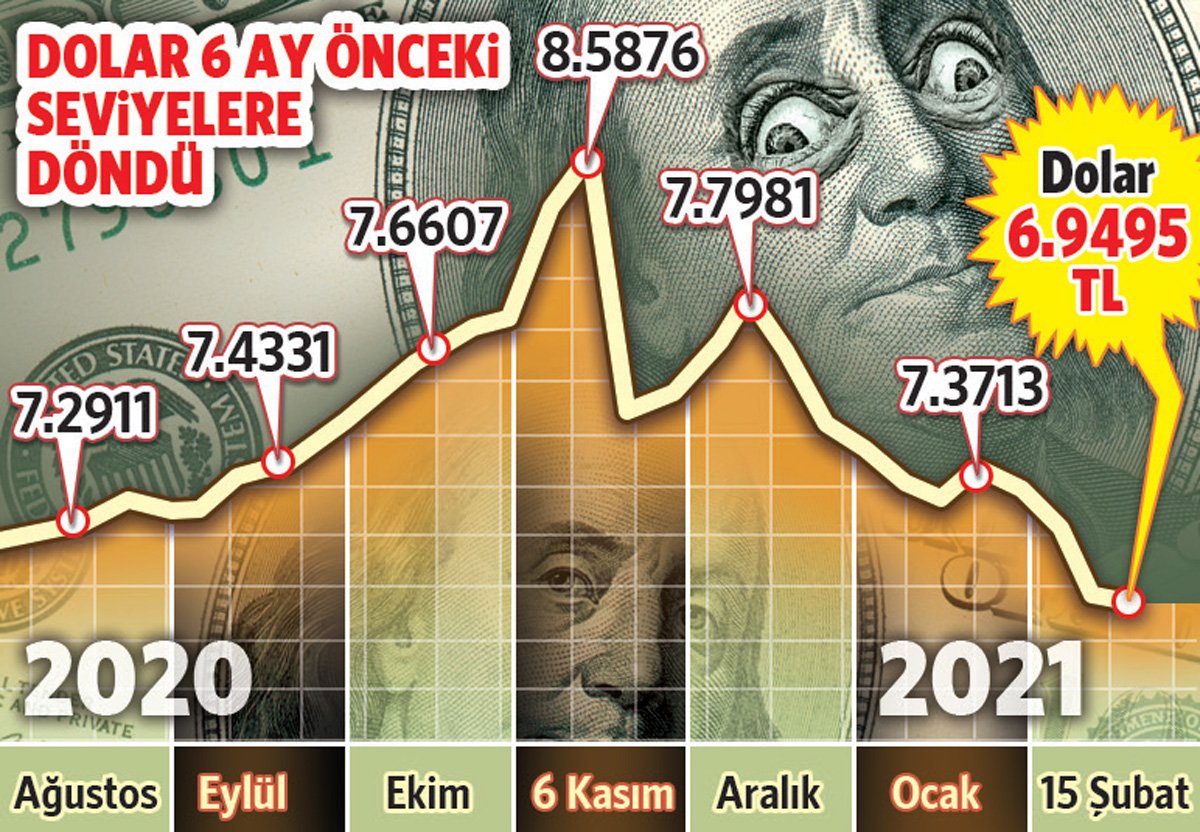

Dolar 6 ay sonra 6.9495 lirayı görerek psikolojik eşik kabul edilen 7 liranın altına indi. Uluslararası kuruluşlar dolarda 6.80 lira seviyelerine işaret ederken, uzmanlara “Kurda 6.80 ve daha aşağısı mümkün mü?” diye sorduk.

Geçtiğimiz yıl Temmuz ayını 6.80’li seviyelerde yatay geçiren dolar kuru Ağustos ayında yükselişe geçmiş ve kısa sürede yeni rekor seviyeyi görmüştü.

Kısa vadeli göstergelerin kurda 6.80-6.85 lira seviyelerini desteklediğini belirten Işık Üniversitesi Öğretim Görevlisi Doç. Dr. Evren Bolgün, bu seviyelerin 2021’in en düşük seviyeleri olabileceğine dikkat çekti.

Merkez Bankası’nın adımlarının kurdaki düşüşü desteklediğini, ancak yapısal reformlar ve anayasa paketinden ne çıkacağının önemli olacağını söyleyen Bolgün, “TL'ye güven henüz başlamadı, dövize yönelimin yıl içerisinde artma ihtimali de var. Dış politika ve savunma tarafında ABD ile ilişkiler ve Avrupa Birliği’nin yaptırımları yeniden gündeme alması ana riskleri oluşturuyor" dedi.

Işık Üniversitesi Öğretim Görevlisi Doç. Dr. Evren Bolgün

Işık Üniversitesi Öğretim Görevlisi Doç. Dr. Evren BolgünHANEHALKI HALEN TL’YE GÜVENMİYOR

Bolgün, “Naci Ağbal başkanlığındaki Merkez Bankası’nın (TCMB) son üç aydır sıkı para politikasının devam edeceğine dair duruşu var. Buradan geri adım atmaması gerekiyor. Geri adımdan kastettiğim ağustos, eylüle kadar faizin yüzde 17’de kalıyor olması, hatta nisanda zirveye çıkarak yüzde 17’lere yaklaşan enflasyonla birlikte TCMB en az 50-100 baz puan faiz artışı yapabilir, yapması gerekir. Bunu yaparsa kurda geriye dönüş yaşanmaz ancak faiz artırımı gelmez ise nisan ayına doğru bu seviyeler dolar kurunda en düşük seviyeler olur” diye konuştu.

Kuru hareketlendirecek risklere dikkati çeken Bolgün, şöyle devam etti:

“Gıda ve petrol fiyatları yükselirken enflasyonda yüzde 17 ve daha üstüne gitme ihtimali de yükseliyor. Döviz kazandırıcı ihracatta ve turizmde iyileşme beklenmiyor. Bu durum TCMB’nin swap hariç yaklaşık eksi 41 milyar dolar olan döviz rezervini artırma ihtimalini öteliyor. Bu da bir risk yaratıyor. Diğer yandan TL’ye güven hala tam anlamayla başlamadı. Hanehalkında dövizden TL’ye geçiş halen sağlanamadı, hatta hızlı olmasa da yıl genelinde artış gibi bir ihtimal de var. Hanehalkının döviz tevdiat hesaplarında 2019-2020’de yaklaşık 74-75 milyar dolar artış var. Son haftada altın fiyatı ve parite etkisinden arındırılmış yaklaşık 1 milyar dolarlık düşüş ters dolarizasyon için bir trend yaratmıyor, daha yolun başındayız.”

DOLARİZASYON BÜYÜYÜ BOZUYOR

Merkez Bankası net rezervlerinin ciddi anlamda azalması nedeniyle çok hasas bir denge oluştuğunu söyleyen East Capital Gelişen ve Öncü Piyasalar Portföy Yöneticisi Emre Akçakmak ise “Dövizdeki düşüşü olumlu bulmakla beraber her düşüşün iyi haber oldugunu söylemek zor. Güçlü Lira bir yandan kur geçişkenliği aracılığıyla oluşan enflasyonist baskıları azaltırken diger taraftan tüketim amaçlı ithalatı daha çekici hale getirip önümüzdeki dönemde cari açık ile ilgili riskleri artırıyor” dedi.

Bu dönemin en önemli konularından biri olan dolarizasyona işaret eden Akçakmak, ”Dolarizasyon dövizin bir anlamda büyüsünü bozuyor ve dövizi düşük seviyelerden daha cazip bir hale getiriyor.

Bütün bu dengelere bir de Merkez Bankası’nın rezervlerini yeniden oluşturabilmesi ihtiyaci çerçevesinden bakınca dikkatli olmakta fayda var” yorumunda bulundu.

Önümüzdeki dönemde Nisan ayından sonra baz etkisi ile enflasyonda daha gözle görülür bir iyileşme beklenebileceğini kaydeden Akçakmak, yılın ikinci yarısında faizlerde bir düşüşün mümkün olduğunu ancak bu hassas dengede en önemli konuların virus etkisi ve turizm gelirleri olacağını söyledi.

Akçakmak, ”Unutmamak gerekir ki GSMH’nin yüzde 5’inin biraz üzerinde cari açık verdiğimiz ve ciddi kur oynaklığı gördüğümüz 2020 yılında turizm-seyahat gelirlerinden 25 milyar dolara yakın bir gelir kaybımız oldu. Böyle bir seneyi tekrarlayacaksak güçlü kur konusunu orta ve uzun vadedeki etkileri açısından iki kere düşünmek gerekiyor” dedi.

RİSK PRİMİ KURA EŞLİK ETMİYOR

GCM Yatırım Araştırma Müdür Dr. Tuğberk Çitilci ise Türkiye’nin risk priminin (CDS), kurdaki aşağı yönlü harekete paralel aynı momentumda düşmediğine işaret ederek, “5 yıllık risk primimiz 280-300 baz puan seviyelerinde devam ediyor. 7’nin altındaki dip arayışlarında CDS pandemi öncesindeki Ocak-Şubat 2020 döneminde 240-25O bölgesindeydi. ABD ve Avrupa Birliği ile olan ilişkiler CDS’in aşağı yönlü gelme potansiyelini sınırlıyor. ABD yavaş yavaş kendi dertlerinden kurtulmaya başlıyor. ABD’de suların durulması bizim için iyi değil çünkü yelkeni bizim taraf doğru çevirebilirler” dedi.