HEDEF HOLDİNG PATRONLARI

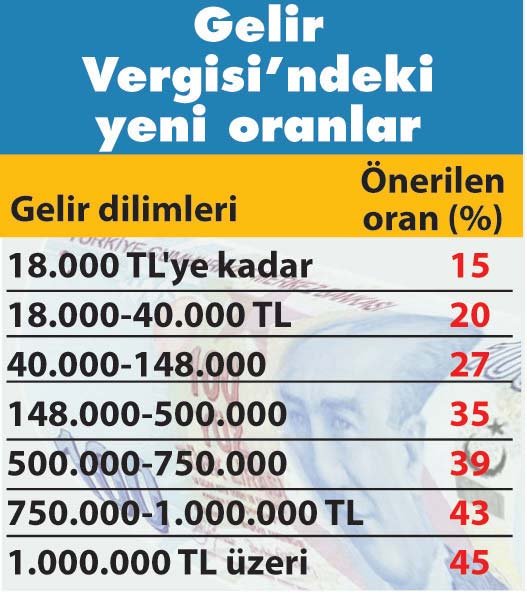

Gelir Vergisi tarifesinde yer alan vergi dilimlerinin artırılıp, bu vergi dilimlerine uygulanacak olan vergi oranlarının yükseltildiğini görüyoruz. En yüksek Gelir Vergisi oranının %35’ten %45’e çıkartılacağı anlaşılıyor. İktidar bu yolla çok kazanandan çok vergi almak istediğini ifade ediyor.

Beyan esasına dayanan bir vergi sisteminde, beyanname yoluyla topladığınız vergiler toplam gelir vergisinin %5’i ise; sizin yapmayı düşündüğünüz yukarıdaki değişikliklerin hiçbir faydası olmayacaktır.Gelir Vergisi rekortmenleri listesi incelendiğinde, ilk 100 mükellefin büyük çoğunluğunun ortak oldukları şirket ya da holdinglerden kâr payı alan holding patronları olduğunu görüyoruz.

Bu kişilerin ortak oldukları şirket ya da holdinglerden aldıkları kâr payı üzerinden %15 stopaj kesilmekte. Alınan tutarın da %50’si vergiden istisna tutularak, Gelir Vergisi uygulamasında menkul sermaye iradı olarak beyan edilmektedir. Alınan menkul sermaye iratlarının yarısı beyan ediliyor olmasına rağmen, toplam tutar üzerinden yapılan stopaj,ödenecek vergiden mahsup edilmektedir. Yapılmak istenen değişiklik holding patronlarının ödeyeceği vergileri biraz artırır. Hepsi bu...

Bu arada yılda brüt 500 bin liranın üzerinde ücret geliri elde edenlere artık beyanname vereceklerini müjdeleyebiliriz. Gelir Vergisi’nde yapılacak tarife değişikliğinin 01.01.2019 tarihinden itibaren elde edilecek gelirlere uygulanması, “kanunların geriye yürümezliği” ilkesine aykırılık teşkil etmektedir. Bu konunun genel kurulda düzeltileceğini umuyorum.

Gelir Vergisi’nde gelirin tespitinde, “kaynak kuramı” yerine “net artış kuramı”na geçip, malı değil parayı takip eden bir sisteme geçilmediği sürece; yapılacak bütün değişiklikler palyatif tedbirler olmaya devam edecektir.

DEĞİŞEN BİR ŞEY OLMAZ

Ülkemizde 806.000 Kurumlar Vergisi mükellefi olmasına rağmen; Kurumlar Vergisi ödeyen mükellef sayısının 6.000 civarında olduğu dikkate alındığında, yapılması düşünülen değişiklik ile gerçekte Kurumlar Vergisi ödeyen mükelleflerin Kurumlar Vergisi oranı %22’de bırakılıyor. Diğer mükelleflerinki orantılı olarak 2020’de yüzde 20‘ye, 2021’de ise %18’e indiriliyor.

Bu değişiklik, ülkemizde Kurumlar Vergisi ödeyen bu 6.000 mükellefe haksızlıktır. Kurumsal olmanın, sistem içinde kalmanın ve vergisini düzenli ödemenin cezalandırılmasıdır. Bu düzenleme, Anayasa’nın “eşitlik” ilkesine de açıkça aykırılık teşkil edecektir. Bu konunun da Meclis Genel Kurulu’nda düzeltileceğini umuyorum.

DEĞERLİ KONUT VERGİSİ

Değeri 5 milyon TL’nin üzerinde bulunan mesken nitelikli konutlarla ilgili değerleme yapılacak ve bu konutlardan Emlak Vergisi yanında %1 oranında değerli konut vergisi alınacak. Çok enteresan bir düzenleme olduğunu ve çok tartışma yaratacağını düşünüyorum. Sadece bu konu ile ilgili iki soru sorarak yazımı bitirmek istiyorum:

1.Bir kişinin 6 milyon TL değerinde tek bir mesken nitelikli konutu var. Diğer bir kişinin tanesi 3 milyon lira olan 10 adet mesken nitelikli konutu var. 30 milyon TL mesken varlığı olandan değerli konut vergisi alınacak mı, alınmayacak mı?

2.Altı kişi değeri on milyon lira olan mesken nitelikli konutta hisseli ortaktır. Bu kişilerden değerli konut vergisi alınacak mı, alınmayacak mı?