Özel okul ücretini peşin ödemiş olanların, hatta bu dönem için fatura düzenlemiş olanların bu indirimli orandan yararlanıp yararlanamayacağı, iade alınıp alınmayacağı sık şekilde soruldu.

MALİYE'DEN ÖZEL OKULLAR DERNEĞİ'NE YANIT

Hazine ve Maliye Bakanlığı'na bağlı Gelir İdaresi Başkanlığı, önceki gün yayımladığı özelge ile söz konusu karara ilişkin Türkiye Özel Okullar Derneği'nin Derneği'nin şu sorularına yanıt verdi:

"1 Eylül 2020 ila 30 Haziran 2021 tarihleri arasında (bu tarihler dahil) verilecek eğitim ve öğretim hizmetlerine ilişkin olarak 1 Eylül 2020 tarihi öncesinde faturası düzenlenen avans niteliğindeki ödemelere uygulanan yüzde 8 oranındaki KDV'nin yüzde 1 olarak düzeltilip düzeltilemeyeceği,

- düzeltmenin olması durumunda aradaki farkın iadesinin nasıl yapılacağı,

- Milli Eğitim Bakanlığı Özel Öğretim Kurumları Yönetmeliği uyarınca, okul yönetimleri tarafından doğrudan ve-veya dışarıdan hizmet temin edilmesi yoluyla eğitim hizmeti yanında verilen yemek, servis gibi hizmetlerin ayrıca ücretlendirilmesi nedeniyle bu işlemler için eğitim hizmetlerine yönelik tek bir fatura düzenlenip düzenlenmeyeceği ile bu hizmetlerin faturada ayrıca gösterilmesi halinde KDV oranlarının nasıl uygulanacağı,

- Öğrenci servis ve yurt hizmetlerinde hangi oranda KDV uygulanması gerektiği hususlarında bilgi talep edilmektedir."

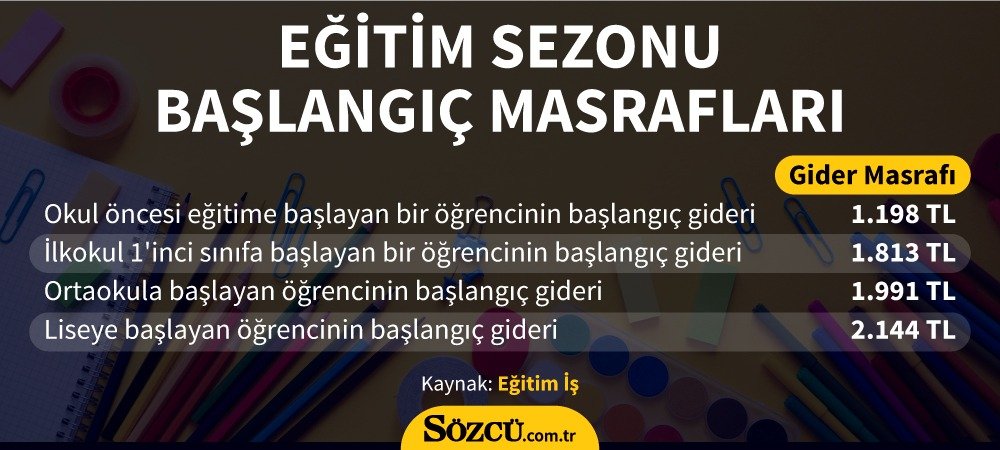

Yukarıdaki rakamlar 2019-2020 eğitim sezonu için geçerli.

Yukarıdaki rakamlar 2019-2020 eğitim sezonu için geçerli.YEMEK, SERVİS VE YURT ÜCRETLERİ AYRI

Özelgede, özel okullarda Cumhurbaşkanlığı Kararı öncesinde (30 Ağustos'tan önce) 1 Eylül 2020-30 Haziran 2021 eğitim dönemine ilişkin düzenlenen faturalardaki yüzde 7'lik KDV farkının gider pusulasıyla iade edilebileceği ve indirim olarak dikkate alınabileceği belirtildi.

Ondokuz Mayıs Üniversitesi Ali Fuad Başgil Hukuk Fakültesi’den mali hukukçu Doç. Dr. Murat Batı, kararı sozcu.com.tr’ye değerlendirdi.

Batı, "Bu KDV indirimi sadece eğitim-öğretim faaliyeti içindir. Okullarda verilen yemek bedelleri, servis taşımacılığı hizmeti ve yurt hizmet bedelleri, bu fiyata dahil ödeme yapıldıysa bunlar ayrıştırılarak yüzde 1 indirimli KDV’nin hesaplanması gerekmektedir" dedi.

Buna göre; okullarda verilen yemek bedelleri için 31 Aralık 2020 tarihine kadar 2007/13033 sayılı Bakanlar Kurulu Kararı’nın geçici 6’ncı maddesi uyarınca yüzde 1 KDV, 1 Ocak 2021 (bu tarih dahil) tarihinden itibaren ise yüzde 8 KDV uygulanacak.

Öğrenci servis taşımacılığı ve barınma amaçlı yurt hizmet tutarları için ise tüm dönem için yüzde 8 KDV oranı uygulanacak.

Yani yemek bedelleri için 1 Ocak 2021 (bu tarih dahil) tarihinden itibaren, servis taşımacılığı ve yurt hizmetleri için ise yeni bir düzenleme yapılmadığı sürece hiçbir şekilde Cumhurbaşkanı Kararı ile getirilen %1’lik KDV indiriminden yararlanılamayacaktır.