Mükelleflerin elektronik adreslerine teslim edilen E-tebligatların takip edilebilmesi için bilgilendirme sisteminin geliştirilmesi gerekiyor

E-tebligat, tebligatı yapan birim tarafından düzenlenen ve Vergi Usul Kanunu hükümlerine göre tebliği gereken belgelerin, 456 ve 511 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri’nde yer alan açıklamalar doğrultusunda E-Tebligat sistemi ile mükelleflerin elektronik adreslerine tebliğ edilmesidir. 1 Nisan 2016 tarihinden itibaren uygulanmakta olan E-Tebligat, fiziki ortamda yapılan tebligat ile aynı sonucu doğurmaktadır.

E-Tebligat Sistemi’ni kullanma zorunluluğu bulunan mükellefler, Kurumlar Vergisi mükellefleri ile gelir vergisi mükellefleridir (ticari, zirai ve serbest meslek kazancı elde eden mükellefler, kazançları basit usulde tespit edilenlerle gerçek usulde vergiye tabi olmayan çiftçiler hariç). Ancak, isteğe bağlı olarak kendilerine elektronik tebligat yapılmasını talep edenler de sistemden yararlanmaktadır.

E-Tebligat Sistemi ile gönderilen belgeler, mükellefin elektronik ortamdaki adresine ulaştığı tarihi izleyen beşinci günün sonunda tebliğ edilmiş sayılmaktadır.

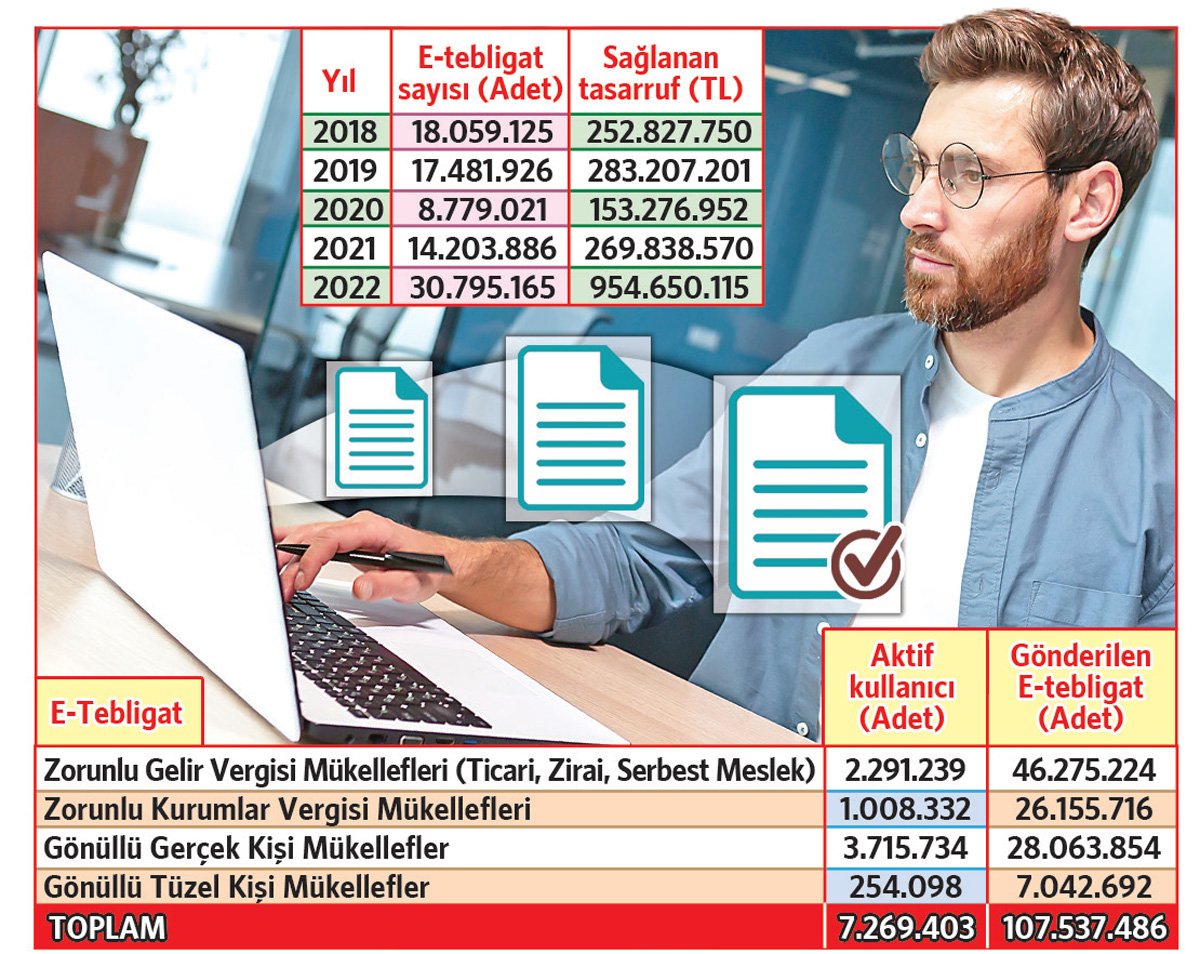

Gelir İdaresi Başkanlığı’nın 2022 yılı faaliyet raporunda E-Tebligat Sistemi’nin kullanılmaya başlandığı 01.04.2016 tarihinden itibaren 31.12.2022 tarihine kadar aktif E-tebligat kullanıcı sayıları ile gönderilen tebligat sayıları ve sağlanan tasarruf tutarı yukarıdaki gibi yer almıştır.

Uygulama başarılı ama...

Faaliyet raporunda yer aldığı gibi E-tebligat müessesesi ciddi kâğıt ve emek tasarrufu sağlamıştır. E-tebligat kapsamındaki mükellefler, Danıştay Vergi Dava Daireleri Kurulu’nun (E:2021/2, K:2021/4), Vergi Usul Kanunu’nun 107/A maddesi uyarınca yapılan elektronik tebligata ilişkin telefon veya elektronik posta adresine bilgilendirme mesajı gönderilmemesinin, tebligatın süresini ve geçerliliğini etkilemeyeceğine hükmettiği kararı nedeniyle çeşitli mağduriyetler yaşamaktadırlar. Kararın muhataplara öncelikle elektronik posta adreslerini belirli aralıklarla kontrol etme yükümlülüğü yüklemesi ve bu yükümlülüğe beşer günlük aralıklarla uyulduğu takdirde hukuki yönlere başvuru süresi yönünden herhangi bir hak kaybının olmayacağı ifade edilmesi doğru değildir. E-tebligat gönderildikten sonra muhatapların mobil telefon numarasına ve e-posta adreslerine bilgilendirme mesajı gönderilme zorunluluğunun kaldırılması idarenin habersiz tebligat yapma çabalarına zemin hazırlamaktadır.

E-tebligata uyumun artırılması için, her türlü görsel, yazılı ve dijital ortamlar kullanılarak, bilgilendirme ve uygulamayı benimsetme kampanyaları yapmak gerekir iken “gönderdim, süreyi kaçırdın” anlayışı ile konuya yaklaşmak yanlıştır. Vergi Usul Genel Tebliği’nde yapılacak bir değişiklik ile E-tebligattan sonra muhataplara bilgilendirme mesajı ve maili gönderilmemesi halinde, tebligatın geçersiz olacağına ilişkin düzenleme yapılmalıdır.