Dönemsel GSYH tahminlerinden bağımsız olarak hesaplanan bağımsız yıllık gayrisafi yurt içi hasıla (GSYH), zincirlenmiş hacim endeksiyle 2022 yılında bir önceki yıla göre yüzde 5,5 arttı.

Ancak emeğin bu büyümeden aldığı pay son 5 yılda olduğu gibi 2022'de de azalmaya devam etti.

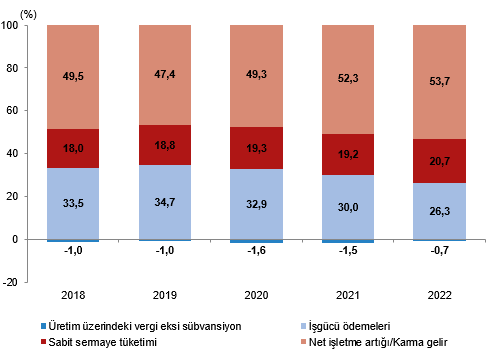

İşgücüne yapılan ödemelerin cari gayrisafi katma değer içindeki payı incelendiğinde emeğin ve sermayenin aldığı payda dramatik değişiklik gözlendi.

EMEK PAYINDA DÜŞÜŞ

İşgücüne yapılan ödemelerin payı 2018 yılında yüzde 33,5 iken bu oran 2022 yılında yüzde 26,3 oldu. Böylece başkanlık rejiminden bu yana işgücü ödemeleri payı 7,2 puan geriledi. Emeğin milli gelirden aldığı pay 2021 yılında yüzde 30 iken bu oran 2022 yılında yüzde 26,3'e geriledi.

İşgücüne yapılan ödemelerin payındaki yıllık gerileme ise 2022'de 3,7 puan oldu. Veriler incelendiğinde emeğin milli gelirden aldığı pay 2018'de yüzde 33,5, 2019'da yüzde 34,7, 2020'de yüzde 32,9, 2021'de yüzde 30 oldu.

SERMAYE PAYI ARTTI

Öte yandan sermayenin milli gelirden aldığı pay olan 'net işletme artığı/karma gelirin payı' ise 2021 yılında yüzde 52,3 iken 2022 yılında yüzde 53,7'e yükseldi. Bu pay 2018'de yüzde 19,5, 2019'da yüzde 47,4, 2020'de yüzde 49,3, 2021'de yüzde 50,3 olmuştu.

2018 kur krizinin ardından emeğin payı 2019’da tekrar yükselse de 2020’de corona virüsü pandemisi ile başlayan bölüşüm şoku 2021’de yaşanan kur krizi ile hızlandı. Bu eğilim 2022’de de sürdü.

EMEK VE SERMAYENİN PAYI NASIL HESAPLANIYOR?

Gayrisafi Yurt İçi Hasıla (GSYH) hesabı yapılırken üretim sonucunda elde edilen gelirin 3 önemli bileşene dağılımı hesaplanıyor. Bunlar toplam işgücü ödemeleri, sabit sermaye tüketimi ve net işletme artığı.

Milli gelirden ücretli kesimlerin ve sermaye sahiplerinin aldığı pay ise işgücü ödemeleri ve net işletme artığında görülüyor. İşgücü ödemeleri, işçilerin elde ettiği gelire göre hesaplanırken net işletme artığı ise şirkete yani sermayedara kalan kısmı tanımlıyor.