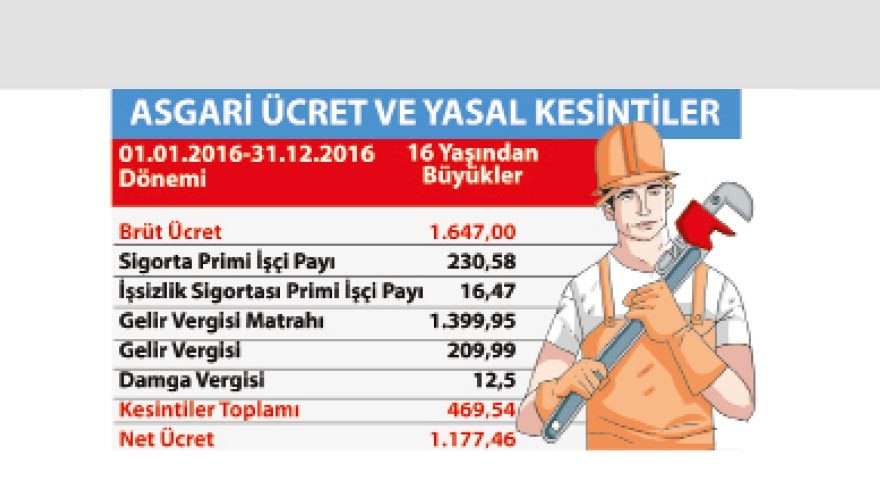

Yukarıdaki tabloda görüldüğü üzere; 1.647 TL olan brüt ücret 469.54 TL’lik kesinti ile 1.177,46-TL net ücret rakamına inmektedir. Hükümetin asgari ücretin 1.300 TL olarak uygulanacağı vaadine uygun olarak, aşağıda yer alan asgari geçim indirimi tutarları eklenerek, asgari ücretin 1.300 TL olması sağlanmıştır.

Sorun nereden kaynaklanıyor?

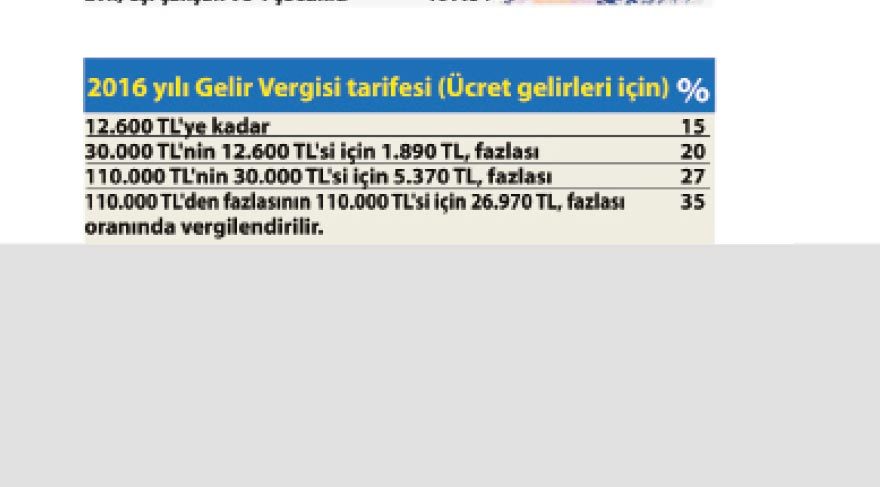

Gelir Vergisi Kanunu’na göre; her yıl Bakanlar Kurulu’nca belirlenen vergi tarifesi ‘’Ücretliler için’’ aşağıdaki gibi belirlenmiştir.

Yukarıdaki tablodan çok net anlaşılacağı üzere; asgari ücret ile çalışan bir kişinin, 10’uncu ayda alacağı ücreti ile ilgili olarak (9 ay *1.399,95 TL: 12.599,55 TL) yüzde 15’’lik vergi dilimini aşıp , yüzde 20’lik vergi dilimine göre vergilendirilmesi gerekmektedir. Yani 1.399,95 TL üzerinden ayda 209.99 TL gelir vergisi öderken, yüzde 20’lik vergi dilimine göre vergilendirilmeye başlandığında 279.91 TL vergi ödemesi gerekecektir. Bu durumda asgari ücretli onuncu aydan itibaren (279.91 TL-209.91 TL:) 69.92 TL eksik gelir elde edecektir.

Çözüm bulundu mu?

Böyle bir sonunun ortaya çıkacağı gelir vergisi tarifesi tespiti sırasında belli iken; göz ardı edildi ve tarife buna göre belirlenmedi. Oysa ki gelir vergisi tarifesinde yüzde 15’lik vergi dilimi uygulanacak matrah 16.800 TL olarak belirlense idi, böyle bir konuyu şu an ne konuşmak, ne de çözüm bulmaya çalışmak zorunda kalacaktık.

Hükümet bütçeye ilave 1 milyar TL’lik yük getirerek, asgari ücretlinin ücretinin 1.300 TL’nin altına düşmemesini sağlayacağını açıkladı. Sorun, vergi nedeniyle doğan gelir kaybını asgari geçim indirimi tutarları artırılarak çözüme kavuşturuluyor.

Bu durumda; bekâr bir asgari ücretli, 123.53 TL + 69.92 TL: 193.45 TL asgari geçim indirimi alacaktır. Böylece vergi kesintisi nedeniyle uğranılan kayıp, asgari geçim indirimi tutarı yükseltilerek, telafi edilecektir.

Düzenlemenin sevindirici tarafı; sadece asgari ücretli çalışanlara özgü bir düzenleme olmayıp, yüksek maaş almalarına rağmen vergi dilimi nedeniyle yılın sonuna doğru maaşı 1.300 TL’nin altına gerileme ihtimali olan tüm çalışanları kapsayacak olmasıdır.

Umudumuz ve beklentimiz o dur ki; 2017 yılına ilişkin olarak açıklanacak gelir vergisi tarifesinde, asgari ücretlinin yıl içinde elde ettiği gelirin azalması sonucunu doğuracak yeni bir tarife yapısının olmamasıdır. Ülkemizde, kesinti yoluyla ödenen gelir vergisinin yüzde 68’ini ödeyen ücretliler bunu hak etmektedir.