TASARRUFLAR YETERSİZ

Son dönemlerde yaşanan borçlanma maliyetlerindeki artış, enflasyonu zorlarken, tüketici kredilerinde yıllık faizin yüzde 30’lara kadar çıkmasına neden oldu. Bankaların kara listesine düşenler tefecilerin yolunu tuttuğunda ise yüzde 70’leri bulan faizi kabullenmek zorunda kalıyor.

Bankacılar, faiz politikasını sadece Merkez Bankası’nın yönetmediğine işaret ederek, borçlanma maliyetlerini belirleyen birçok faktör olduğunu dile getirdi.

Ekonomik göstergelerin bozulması, kredi derecelendirme kuruluşlarının Türkiye’yi ‘yatırım yapılabilir’ ülke listesinden çıkarması, 5 yıllık kredi iflas sigortası olarak bilinen CDS’lerin 288 puana kadar yükselmesi borçlanma maliyetlerinin ve vadelerinin bozulmasına neden oldu.

ÖNCE ENFLASYON İNMELİ

Düşük faiz isteyen siyasilerin öncelikle risk primini yükseltecek açıklamalardan kaçınmaları gerektiğini belirten analistler, Türkiye’de enflasyonun hedeflenen seviyelere ulaşmasıyla faizlerin kademeli olarak düşeceğine işaret ediyor.

Gedik Yatırım Ekonomisti Erol Gürcan, “Yüksek faiz Merkez Bankası’nın elinde olan bir şey değil. Bankaların en büyük fonlama kaynağı mevduatlardır. Mevduat faizlerinde enflasyon düşmedikçe radikal bir değişiklik görmemiz oldukça zor” ifadelerini kullandı.

Kredi ve mevduat faizlerinin tek başına MB’den beklenen sıkılaştırma adımları ile çözülemeyeceğini dile getiren Gürcan, “Bir süredir piyasanın gerisinde kalan MB’nin atması beklenen adım ilk aşamada tahvil faizlerini ve kur seviyelerini düşürür. Ancak, kredi ve mevduat faizleri açısından başta enflasyon olmak üzere başka yapısal faktörlerin etkili olduğunu ifade edelim” dedi.

FAİZ HESABINI NELER ETKİLİYOR

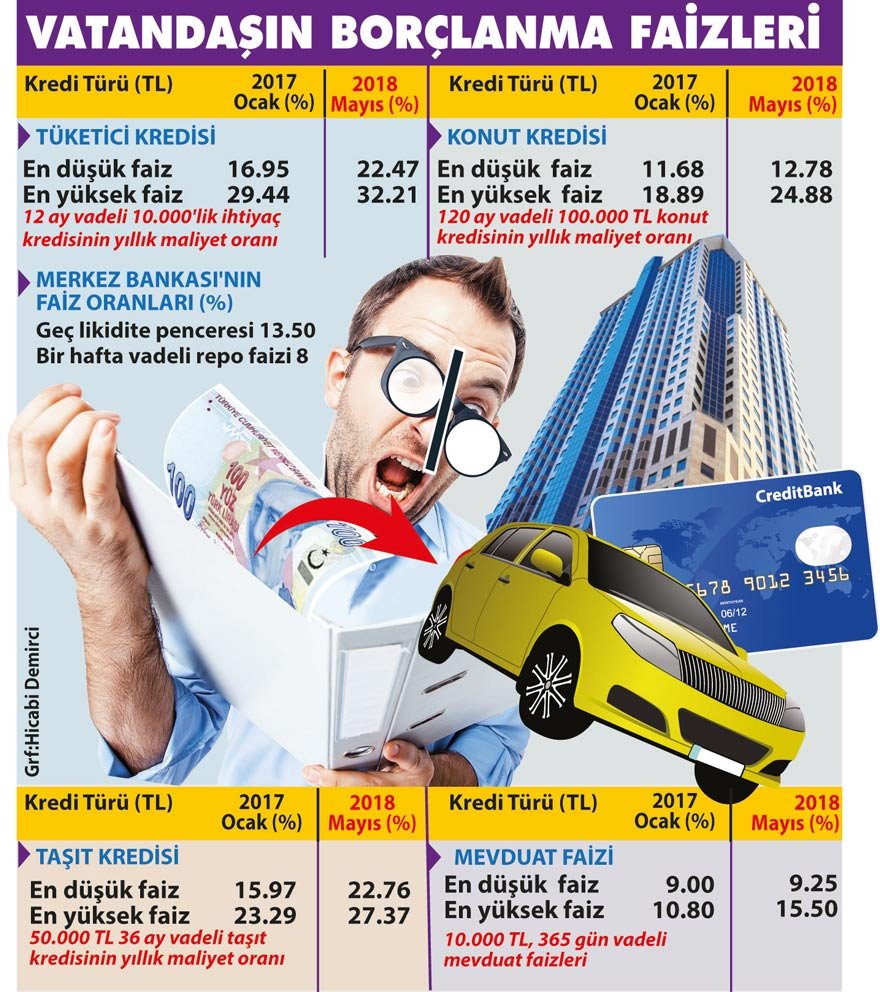

Bankacılıkta yıllık maliyet oranı (YMO) olarak adlandırılan oran kredinin tabela faizinin dışında gerçek maliyetini yansıtıyor. Dolayısıyla kredileri değerlendirirken, tabela faiz oranlarına bakmak yerine YMO’ya bakarak incelemek gerekiyor. Tüketici kredilerinde yıllık maliyet oranı en düşük yüzde 22.4, en yüksek yüzde 32.2’ye çıkıyor. Taşıt kredisinde yıllık maliyet oranı en düşük yüzde 22.7’yi bulurken, en yüksek faiz oranı yüzde 27.3’e kadar çıkıyor. Konut kredisinde yıllık maliyet oranı ise yüzde 24.8’e çıkabiliyor.