BAŞLARKEN

Gelir Vergisi uygulamasında; mart ayı kutsal ay olarak kabul edilmektedir. Çünkü mart ayı beyanname ayıdır. Vergi ödeyenler ise mart ayını dert ayı olarak da nitelendirirler. Ülkemizde, faal Gelir Vergisi mükellef sayısının 1 milyon 800 binin üzerinde olduğu, sadece Gayrimenkul Sermaye İradı yönünden mükellefiyeti bulunanların 1 milyon 670 bini bulduğu dikkate alındığında; çok önemli bir nüfus kitlesi için mart ayı büyük önem taşımaktadır. Geçen yıl devletin beyana dayalı Gelir Vergisi olarak 4 milyar 521 milyon TL topladığı dikkate alındığında; konunun önemi kendiliğinden ortaya çıkmaktadır. Bu ay beyanname verecek olan Gelir Vergisi mükellefleri birinci taksidi Mart 2017 sonuna kadar, ikinci taksidi Temmuz 2017 sonuna kadar ödemek zorundadırlar.

Yaklaşık 4 milyon mükellefi ilgilendiren Gelir Vergisi’nde beyan dönemi bugün itibarıyla başladı. Mükellefler 25 Mart akşamına kadar (Bu tarih cumartesi gününe rastladığı için, 27 Mart Pazartesi son gündür) Gelir Vergisi beyannamelerini bağlı bulundukları vergi dairelerine verecekler.

Gelir, Gelir Vergisi Kanunu’nun 1. maddesinde “Bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır” şeklinde tanımlanmıştır.

Gelir Vergisi Kanunu çerçevesinde vergilendirilen gelir aşağıdaki gelir unsurlarından oluşmaktadır.

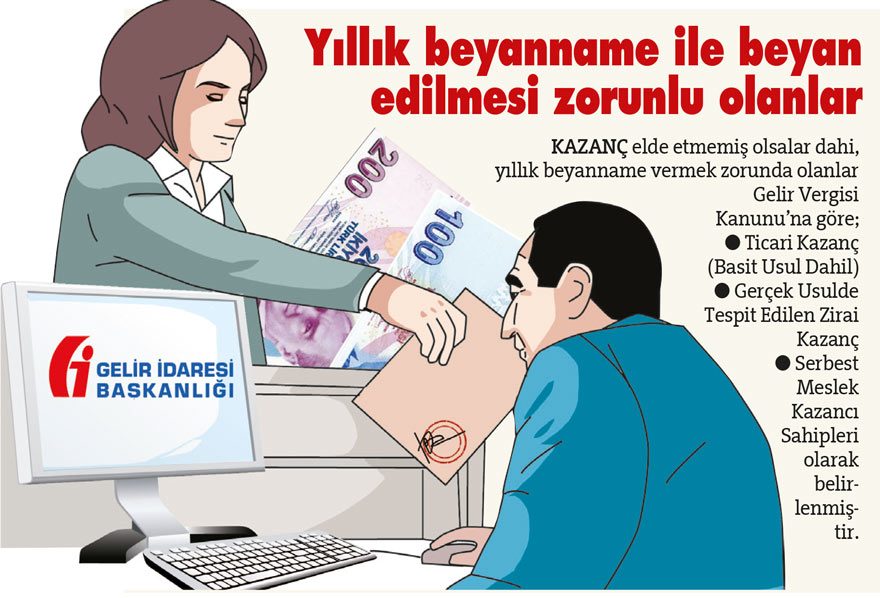

1- Ticari Kazançlar;

2- Zirai Kazançlar;

3- Ücretler;

4- Serbest Meslek Kazançları;

5- Gayrimenkul Sermaye İratları;

6- Menkul Sermaye İratları;

7- Diğer Kazanç ve İratlar;

Belirlenmiş tutarlar aşılırsa...

- 2016 yılı içerisinde tahsil etmiş olduğu toplam mesken kira geliri 3 bin 800 TL üzeri olanlar, beyanname vermek zorundadırlar.

- 2016 yılı içerisinde tahsil etmiş olduğu toplam işyeri kira geliri 30 bin TL üzeri olanlar, beyanname vermek zorundadırlar.

- Mesken kira gelirinin 3 bin 800 TL istisna düşüldükten sonraki kalan tutar ile işyeri kira gelirlerinin toplamı 2016 yılı için 30 bin TL’yi aşması halinde, mesken ve işyeri için beyanname verilmesi gerekmektedir.

- Birden fazla işverenden tevkifata tabi ücret elde ediyorsanız; istediğiniz bir ücreti seçerek hariç tutup diğer tevkifata tabi ücretlerinizin toplamı 30 bin TL beyan sınırını aşıyorsa, hariç tutulan ücret de dahil olmak üzere ücret gelirlerinizin tamamı için, beyanname vermeniz gerekmektedir. Diğer tevkifata tabi ücretlerinizin toplamı 30 bin TL beyan sınırını aşmaması halinde, bu ücret gelirleriniz için beyanname vermenize gerek yoktur.

- Tek işverenden tevkifatsız ücret elde ediyorsanız; tutarı ne olursa olsun bu ücret geliriniz için beyanname vermeniz gerekmektedir.

30 bin TL aşılırsa beyan edilecek menkul gelirleri

1- 1 Ocak 2006 tarihinden önce ihraç edilmiş olan her çeşit tahvil ve Hazine bonosu faizleri ile Toplu Konut İdaresi, Kamu Ortaklığı İdaresi ve Özelleştirme İdaresi’nce çıkarılan menkul kıymetlerden elde edilen gelirler,

2- Tam mükellef kurumlar tarafından yurtdışında ihraç edilen tahviller ile tam mükellef varlık kiralama şirketleri tarafından yurtdışında ihraç edilen kira sertifikalarından sağlanan gelirler,

3- Tam mükellef kurumlardan elde edilen kâr payları.

- 2016 yılı Değer Artış Kazancı 11 bin TL’ yi aşanlar beyanname vermek zorundadırlar.

- 2016 yılı Arızi Kazançları 24 bin TL’yi aşanlar beyanname vermek zorundadırlar.

Yarın Ücret gelirleri nasıl beyan edilecek?