Türk Vergi Sistemi incelendiğinde; önce futbolcuların da ücretliler gibi Gelir Vergisi tarifesine göre artan oranlı bir şekilde vergilendirildiği ancak, daha sonra bu usulde vergilendirmenin terk edilerek kaynakta tevkif usulünün belirlendiğini görüyoruz.

İSTİSNA SÜRESİ 2 YIL DAHA UZADI

Ücretli olarak değerlendirilen futbolcuların, diğer ücretlilerden farklı vergilendirilmesini düzenleyen Gelir Vergisi Kanunu’nun Geçici 72’nci maddesindeki istisna süresi 31.12.2017’den 7063 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 1’inci Maddesi ile 31.12.2019 tarihine kadar uzatıldı. (20.12.2017 tarih ve 30276 sayılı Resmi Gazete)

Buna göre; Gelir Vergisi Kanunu’nun Geçici 72. maddesi uyarınca 31.12.2019 tarihine kadar sporculara yapılan ücret ve ücret sayılan ödemelerden aşağıdaki oranlarda Gelir Vergisi tevkifatı yapılmaya devam edilecektir.

Liglere göre spor dallarında aşağıdaki düzene göre vergi uygulanmaktadır;

- Süper Lig için %15,

- PTT 1. Lig için %10,

- Diğer ligdekiler için %5,

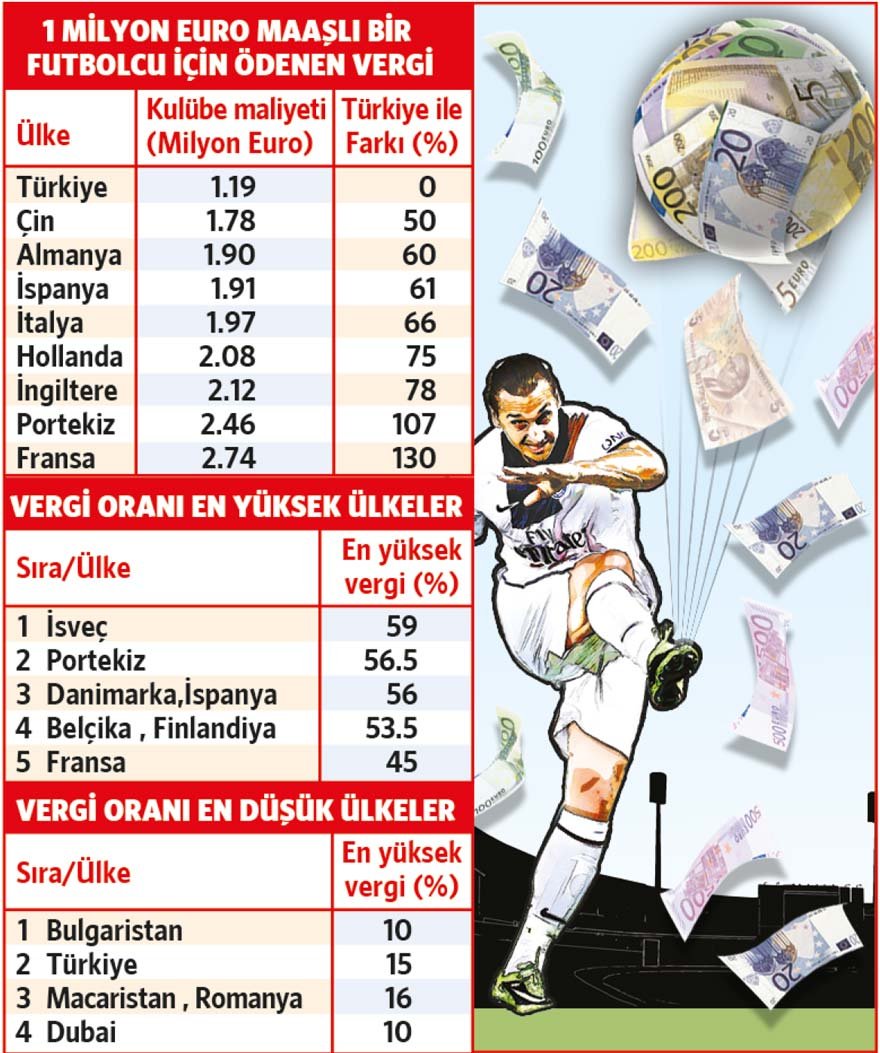

Aşağıda dünya genelinde futbolculara en yüksek ve en düşük vergi oranı uygulayan ülkeleri tablo halinde dikkatinize sunuyorum.

SON DURAK TÜRKİYE…

Türkiye’de süper ligde futbolcuların yüzde 15 sabit bir vergi oranına tabi tutulması ve kesilen verginin tamamının kulüpler üzerinde kalması nedeniyle; dünyada futbol yıldızı olarak bilinen birçok ünlü ismin jübileden önce Türkiye’de futbol oynadığını görüyoruz.

Aşağıdaki tablo Türkiye’nin vergileme rejimi nedeniyle futbolcu transferlerinde ne kadar avantajlı olduğunu göstermektedir.

Futbolcuya beyanname verme zorunluluğu getirilmeli

Bu satırları okuyan birçok Sözcü okurunun; “ücretlilerden yüzde 35’e kadar vergi kesiliyor iken, futbolculardan yüzde 15 vergi kesilmesi ve bunun tamamının kulüpler tarafından ödenmesinin adaletsiz olduğu” şeklinde söylendiklerini duyuyor gibiyim. Bu soruna popülizm içerisinde yaklaşmadan ve realiteden uzaklaşmadan bir çözüm getirilebilir. Türkiye’de futbolcular ile brüt değil net ücret üzerinden sözleşme imzalandığı için, bütün yük kulüpler üzerinde kalmaktadır. Kulüpler bu yüzde 15 vergi oranını bile ödeyememekte, vergi müfettişlerinin yazmış oldukları vergi inceleme raporları, Merkezi Uzlaşma Komisyonlarında yüzde 95’lik vergi aslı indirimi ve cezaların kaldırılması nedeni ile bu hali ile bile fiilen uygulanamamaktadır.

Yapılması gereken, yıllık 200.000 TL’ye kadar olan futbolcu ödemelerinden verginin kaynakta kesilmesi ve bunun üzerindeki tutarın ise Gelir Vergisi Kanunu’nun 95. Maddesi kapsamına alınarak futbolcular tarafından yıllık gelir vergisi beyannamesi ile beyan edilmesi sağlanmalıdır. Hatırlanacağı üzere, bu yıl içerisinde hem Ekonomiden Sorumlu Başbakan Yardımcısı’nın hem de Maliye Bakanı’nın futbolcu vergilendirmesinde bugün uygulanan sistemin adaletsiz olduğu ve değişmesi gerektiği demeçleri, hala hafızamızdadır. Buna rağmen, cennette kalma süresi 2 yıl uzuyorsa, demek ki futbol kulüpleri hâlâ çok güçlü.

“Bana yüz elli bin kişilik bir uyku tulumu yapın!”

– Barnebau Stadının yapım emrini veren Franco.