Bu tasarıda 2016 yılında çıkartılmış olan 6736 sayılı yasada yer alan varlık barışı düzenlemeleri yer almamakta, diğer bütün hükümler hemen hemen aynıdır. Dolayısıyla, kanunun içerdiği düzenlemeler kamuoyu tarafından çok iyi bilinmektedir.

DEFTER VE BELGELERİ İNCELEMEYE ALINANLAR NE YAPABİLİR?

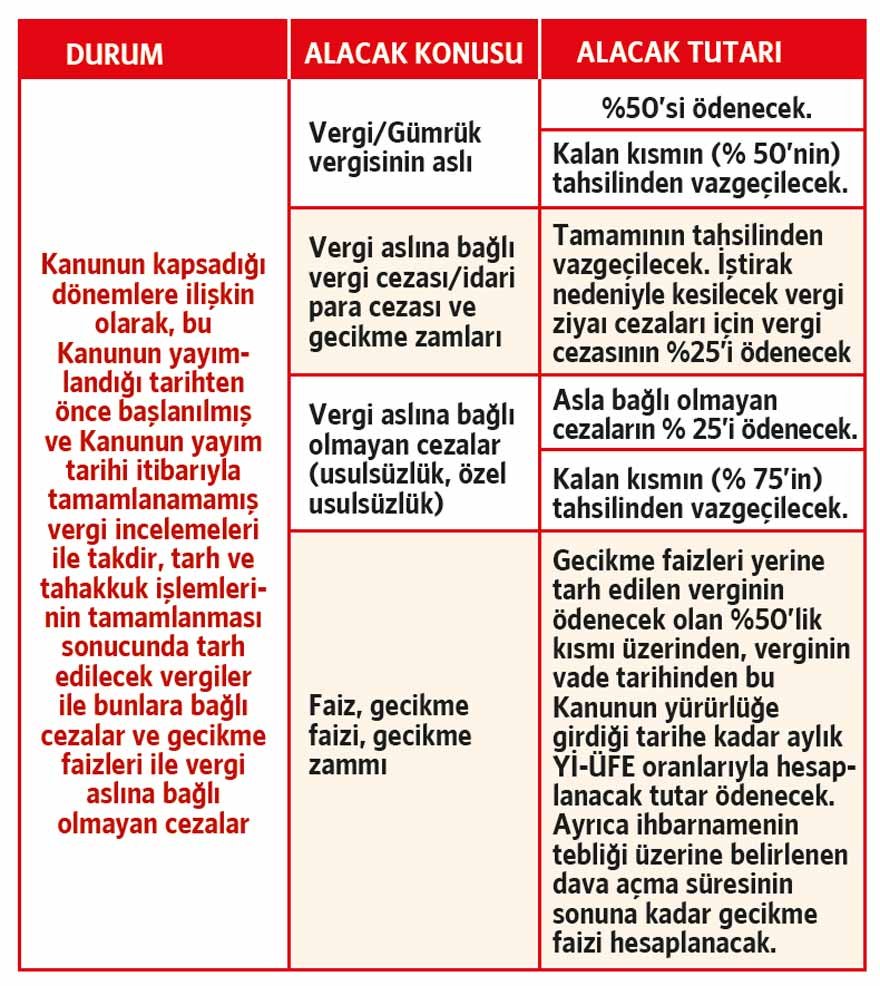

Tasarıda “İnceleme ve tarhiyat safhasında bulunan işlemler’’ başlığı altında öngörülen düzenlemelere göre; haklarında şu anda devam etmekte olan incelemeler Kanun’un yayımı tarihinden itibaren sonuçlandırılan mükellefler, aşağıdaki indirimlerden faydalanacaklardır.

Vergi incelemeleri ile ilgili matrah artırımında bulunulursa ne olur?

Matrah veya vergi artırımında bulunulması, kanunun yayımı tarihinden önce başlanılmış olan vergi incelemeleri ile takdir işlemlerine engel teşkil etmeyecek. Ancak, artırımda bulunan mükellefler hakkında başlanılan vergi incelemeleri ve takdir işlemlerinin, Kanunun yayımı tarihini izleyen ayın başından itibaren bir ay içerisinde (Kanunun Mayıs 2018’de Resmi Gazete’de yayımlanacağı düşüncesi ile en son tarih 30 Haziran 2018 olacaktır.) sonuçlandırılamaması halinde, bu işlemlere devam edilmeyecek. Bu süre içerisinde sonuçlandırılan vergi incelemeleri ile ilgili tarhiyat öncesi uzlaşma talepleri dikkate alınmayacak. İnceleme veya takdir sonucu tarhiyata konu matrah veya vergi farkı tespit edilmesi hâlinde, inceleme raporları ile takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettiği tarihten önce artırımda bulunulmuş olması şartıyla inceleme ve takdir sonucu bulunan farktan matrah artırımı tutarları mahsup edilecektir. İnceleme ve takdir işlemlerinin sonuçlandırılmasındaki amaç; inceleme raporları ve takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettirilmesi olarak belirlenmiştir.

MATRAH ARTIRIMINDA BULUNULAN DÖNEMLERE İLİŞKİN İNCELEMELER 30 HAZİRAN 2018 TARİHİNE KADAR TAMAMLANAMAZ İSE NE OLUR?

213 sayılı Kanun’un 359 uncu maddesinin (b) fıkrasındaki “defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler”, bu maddenin birinci, ikinci ve üçüncü fıkra hükümlerinden yararlanamayacaklardır.

Kurumlar Vergisi mükellefi bir şirketin, 2016 yılı işlemleri vergi incelemesine alınmış ve inceleme devam ediyor ise mükellef kurum 2016 yılına ilişkin olarak hem kurumlar vergisi hem de Katma Değer Vergisi yönünden matrah artırımında bulunmuş olmak kaydıyla; vergi inceleme elemanı, vergi incelemesini tamamlayamamış ise veya düzenlediği raporlar 30 Haziran 2018 tarihinden sonra vergi dairesi kayıtlarına intikal etmiş ise; bu mükellefe 2016 yılına ilişkin olarak, ilave vergi tarhiyatı yapılamayacak, mükellef yapmış olduğu matrah artırımı nedeniyle vergi incelemesinden kurtulacaktır.

Vergi inceleme oranının %2 olduğu ülkemizde; son 15 yılda 5. kez vergi affı/barışı düzenlemeleri içeren bir kanun daha yürürlüğe girmek üzeredir. Sayıları yaklaşık 8.500 civarında olan vergi müfettişlerinin ve takdir komisyonlarının iş yükünü azaltacak ve verginin Hazine’ye giriş süresini azaltacak yukarıdaki düzenlemeler; vergi mükellefleri nezdinde çok itibar görmektedir. En son çıkan 6736 sayılı yasada matrah artırımı düzenlemelerinden faydalanılması sebebiyle, 16.5 milyar TL gelir Hazine’ye intikal etmiştir. Yeni yasanın Meclis Genel Kurulu’nda 2017 yılını Kurumlar Vergisi yönünden de matrah artırımı yapılabilir yıllar arasına alması ile beraber; önemli bir gelir kalemi olacağını şimdiden söyleyebiliriz.

- Bir sıfırdan büyüktür.