Teklif ile Cumhurbaşkanı’na, kanuni %20 olan kurumlar vergisi oranını 5 puana kadar (%15) indirme ve tekrar kanuni seviyesine getirme yetkisi verilmektedir. Ayrıca, halka açıklığı, kaydiliği ve kurumsallaşmayı teşvik etmek amacıyla; bankalar, fînansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri, ödeme ve elektronik para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumlan ile sigorta ve reasürans şirketleri ve emeklilik şirketleri hariç olmak üzere, payları Borsa İstanbul Pay Piyasası’nda işlem görmek üzere en az %20 oranında ilk defa halka arz edilen kurumların paylarının ilk defa halka arz edildiği hesap döneminden başlamak üzere beş hesap dönemine ait kazançlarına kurumlar vergisi oranının 2 puan indirimli olarak uygulanmasına ilişkin düzenleme yapılmaktadır.

Buna göre; 2021 yılı kurumlar vergisinin oranı %15- %20 aralığında, vergisini düzenli ödeyen uyumlu mükelleflerde %14.25’e inmiş olacak.

Halka açılacak şirketlerde Kurumlar Vergisi oranı %13’e düşecek, bu şirket uyumlu mükellef ise kurum kazancı üzerinden ödeyeceği kurumlar vergisinin oranı %12.35’e inmiş olacak.

ORAN YÜKSELİNCE, VERGİ ARTTI DİYOR...

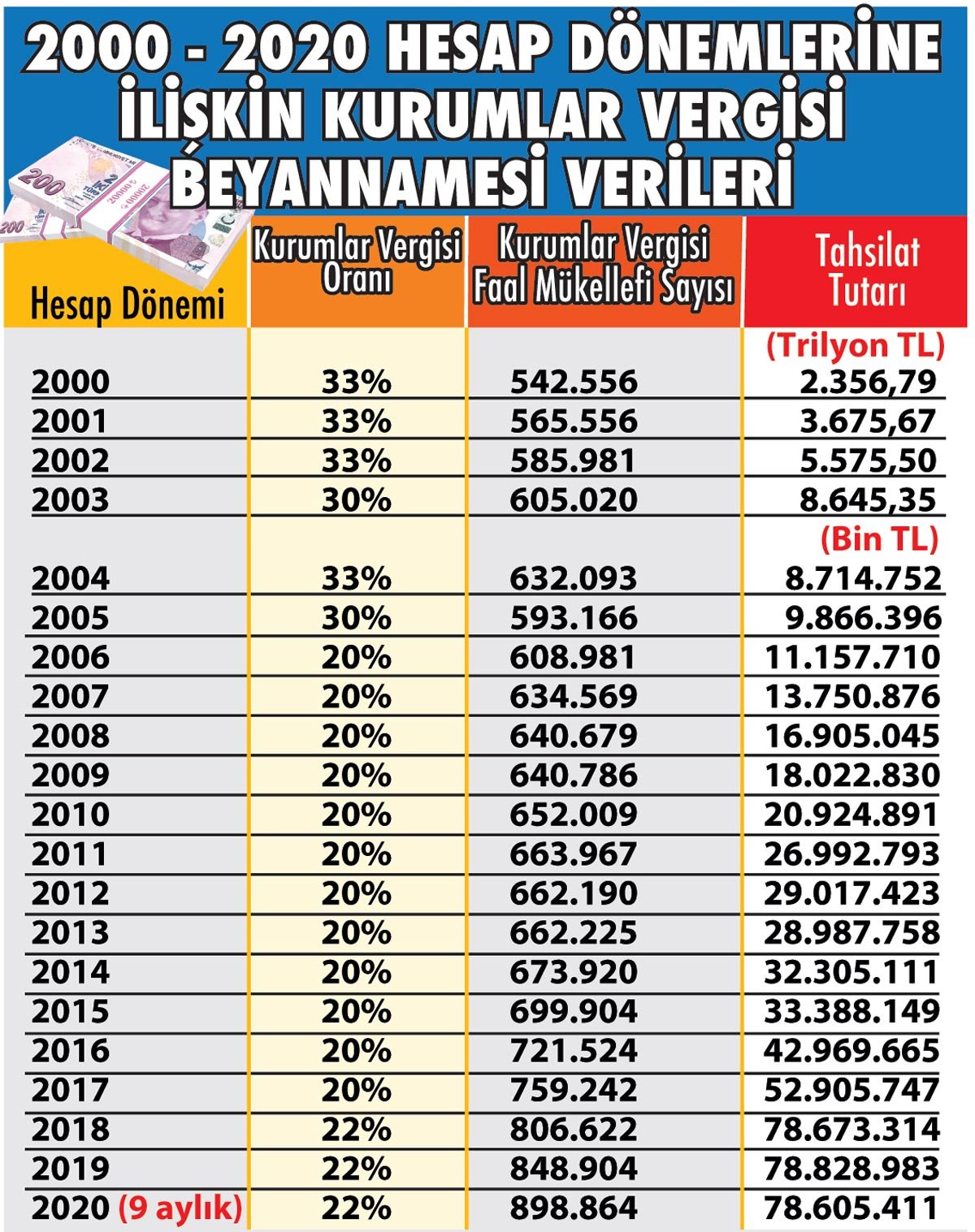

İktidarın yapacağı bu düzenleme ile oran indiriminin, kurumlar vergisi tutarını artıracağı iddia edilmektedir. Bu konuda yazılı ve görsel basında çeşitli yorumlar yapılmaktadır. Türkiye için bu öngörünün doğru olmadığını, aşağıdaki tablo ortaya koymaktadır.

MÜKELLEF SAYISI 850 BİN, ÖDEYEN 6 BİN!

Başka bir ülkede olsa; vergi oranlarının indirilmesinin, oranı indirilen vergiden tahakkuk edecek vergiyi artıracağı kolaylıkla söylenebilir. Ancak, ülkemizde durum tamamen farklıdır. Yıllar önce 2002 yılında “hayat standardı esası” kaldırıldı. Hayat standardı esasının kaldırılmasının gelir vergisinde tahakkuk ve tahsilatı artıracağı ifade edilmişti. Hayat standardı esası kaldırılmadan önce, gelir vergisinin vergi gelirleri içindeki payı %29 iken, bu oran hayat standardının kaldırılması ile beraber %21’e düştü.

Daha üç yıl önce kurumlar vergisi oranı, üç yıllık bir dönem için %20 den %22’ye çıkartıldı. Yukarıdaki tabloda açıkça görüldüğü üzere; oranın yükselmesi ile beraber kurumlar vergisinden yapılan tahsilat ciddi artış gösterdi. Şimdi, kurumlar vergisi oranlarının düşürülmesinin kurumlar vergisi tahsilatını artıracağı iddia edilmektedir, bu maalesef mümkün değildir.

Şöyle ki; ülkemizde kurumlar vergisi mükellefi sayısı ortalama 850.000 olmasına rağmen, kurumlar vergisi ödeyen mükellef sayısı ortalama 6.000’dir. Vergi ödeyen mükellefler incelendiğinde, çok büyük bir bölümünün İSO 500 listesindeki şirketler olduğunu görüyoruz. Bu şirketlerin kurumsal ve bir bölümünün halka açık olması, yapılan denetimlerin çokluğu ve kurumsal kültür gereği vergisel ödevlerini tam ve eksiksiz yerine getiren şirketler olduğunu görüyoruz.

Böyle bir mükellef yapısında; yani devlete gönlünden ne koparsa onu veren, gönlünden de çok fazla bir şey geçmeyen mükelleflerin çok olduğu bir vergi düzeninde, vergi oranını azaltırsanız, vergisini düzenli ödeyenlerin vergi yükünü azaltmış olursunuz ama kurumlar vergisi tahsilatını arttıramazsınız.

Acı ama gerçek...