GENEL DURUM

Ülkemizde 31 Aralık 2016 sonu itibariyle 594.032’si limited şirket, 117.124’ü anonim şirket ve diğer kurumlar vergisi mükellefleri ile beraber kurumlar vergisi mükellefi sayısı 721.524’dür.

ORAN YÜKSEK Mİ?

Türkiye’de kurumlar vergisi oranı 2005 yılında yüzde 30 olarak uygulanmaktaydı, ayrıca kurumlar vergisi üzerinden yüzde 10 fon payı uygulaması da yapıldığı için bu oran yüzde 33 olarak uygulanmaktaydı. Bu oran 01.01.2006 tarihinden bu yana yüzde 20 olarak uygulanmaktadır. Görüldüğü üzere, 2006 yılında kurumlar vergisi oranında yüzde 13’lük çok önemli bir indirime gidilmiştir. Bugün itibariyle OECD ülkelerinde kurumlar vergisi oran ortalaması yüzde 25’ler seviyesindedir. ABD yeni başkanı Trump ile kurumlar vergisi oranını yüzde 38.9’dan yüzde 15’e indirme kararı almıştır. Kurumlar vergisi oranı İrlanda’da yüzde 12, Macaristan’da da yüzde 19 olarak uygulanmaktadır.

VERGİ İNDİRİMİ SONRASI KURUMLAR VERGİSİ TABLOMUZ İÇ AÇICI DEĞİL…

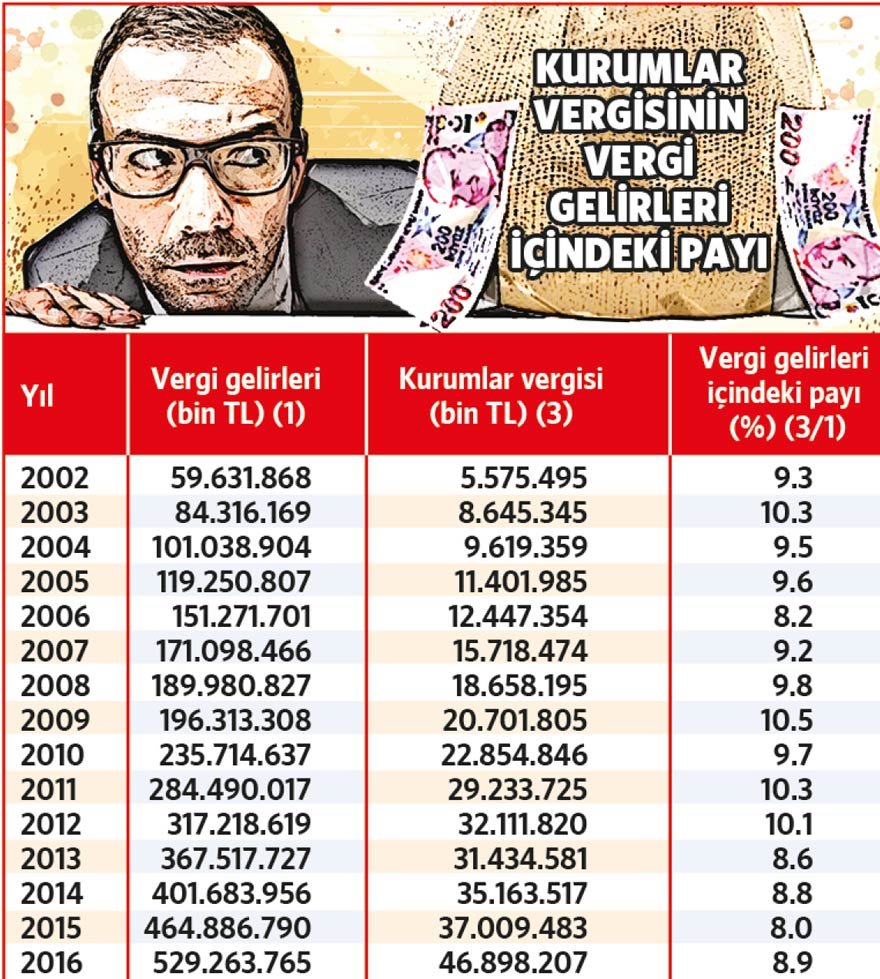

Aşağıda kurumlar vergisi oranının yüzde 33’den yüzde 20’ye indirildiği, 2006 yılından bu yana ortaya çıkan kurumlar vergisi tablomuzu dikkatinize sunuyorum:

Yukarıdaki tabloda yer alan bilgileri, mükellef sayısı ve kurumlar vergisinde açıklanan ilk 100 mükellefe ait bilgilerle harmanladığımızda aşağıdaki sonuçlar ortaya çıkmaktadır:

- Kurumlar vergisi oranının düşürülmesine ve mükellef sayısı artmasına rağmen kurumlar vergisinin vergi gelirleri içindeki payı artmak yerine azalmıştır.

- Açıklanan kurumlar vergisi rekortmenleri listesinde yer alan ilk 20 mükellef toplam kurumlar vergisinin yüzde 30’unu ödemektedir. Bazı yıllarda ilk 100 mükellef toplam kurumlar vergisinin yüzde 82’sini ödemiştir.

- Kurumlar vergisinde ilk 100 mükelleften başlayarak bir sıralama yapıldığında; en üstte yer alan mükelleflerin beyan ettikleri matrahlarla en alttakilerin beyan ettikleri matrah arasında uçurum söz konusudur. Kurumlar vergisi mükelleflerinin ortalama yüzde 40-yüzde 45’i zarar beyan etmektedir.

- Kurumlar vergisinde tahakkuk/tahsilat oranı 2006 yılında yüzde 89.5 iken bu oran 2016 sonunda yüzde 69.8’e düşmüştür.

KDV ve ÖTV’de indirim gereklidir

Kurumlar vergisinde 2006 yılında yapılan yüzde 13’lük indirimin yukarıda yer alan sonuçlarının benzeri, gelir vergisinde yapılan sistem değişikliğinde de aynı sonuçları doğurmuştur. Gelir vergisi sisteminde uygulanmakta olan hayat standardı esası 2001 yılında kaldırılmıştır. Hayat standardı esasının kaldırıldığı yıl olan 2001 yılında gelir vergisinin toplam vergi gelirleri içindeki payı yüzde 29.14 iken hayat standardının uygulanmadığı ilk yıl olan 2002’de gelir vergisinin toplam vergi gelirleri içindeki payı yüzde 23’e düşmüştür.

Ülkemizde KDV ve ÖTV gibi dolaylı vergilerde indirim yapıldığında görülmüştür ki; indirim yapılan sektörlerde vergi kayıp ve kaçağı azalmış ve bu sektörlerden elde edilen vergi gelirleri artmıştır.

Hükümetin bütçe gerekleri nedeniyle ÖTV ve KDV gibi dolaylı vergilerde indirim yapamamanın ezikliğini; kurumlar vergisi gibi vergi gelirleri içindeki payı yüzde 10’u bulmayan ve çoğunlukla büyük mükelleflerden yapılan tahsilatlarla süren sistemde, küçük indirimler yaparak günü kurtarmaya çalıştığı görülmektedir. İndirimin gerekçesi olarak yerli ve yabancı yatırımcıların kurumlar vergisi teşviki yoluyla küresel rekabette avantajlı konuma gelebilmek için Türkiye’de yatırım yapmalarını teşvik gibi ulvi bir hedef ortaya konulmaktadır. Oysa ki hepimiz biliyoruz ki bir ülkede yatırım yapabilmek için karar verilirken vergi oranları ve vergi sistemi 5’inci sırada değerlendirme kriteri olarak yer almaktadır. Yatırımcılar vergi oranından önce hukuk düzenine bakmaktadırlar.