2020'de yakın izlemedeki kredilerin toplam kredilere oranı, yüzde 11'den yüzde 10'a geriledi.

Tahsili gecikmiş alacak olarak III., IV. ve V. Gruplarda sınıflandırılan, tahsil imkanı sınırlı, tahsili şüpheli ve zarar niteliğindeki krediler ise 2020’de sadece 1 milyar TL artışla 141 milyar TL oldu.

Takipteki alancakların toplam kredilere oranı ise 2019’da yüzde 5,1 iken, 2020 sonunda yüzde 3,9’a geriledi.

183 MİLYAR TL KARŞILIK AYRILDI

Tahsili gecikmiş alacakların yüzde 75’ine denk gelen 105 milyar TL tutarında özel karşılık ayrıldı. Yakın izlemedeki kredilerin yüzde 21’ine denk gelen 78 milyar TL tutarında da genel karşılık ayrıldı.

Karşılıklar toplamda 2020’de yüzde 38’lik artışla 133 milyar TL’den 183 milyar TL’ye yükseldi.

Sorunlu kredilerin toplam kredilere oranı yüzde 14,16 oldu.

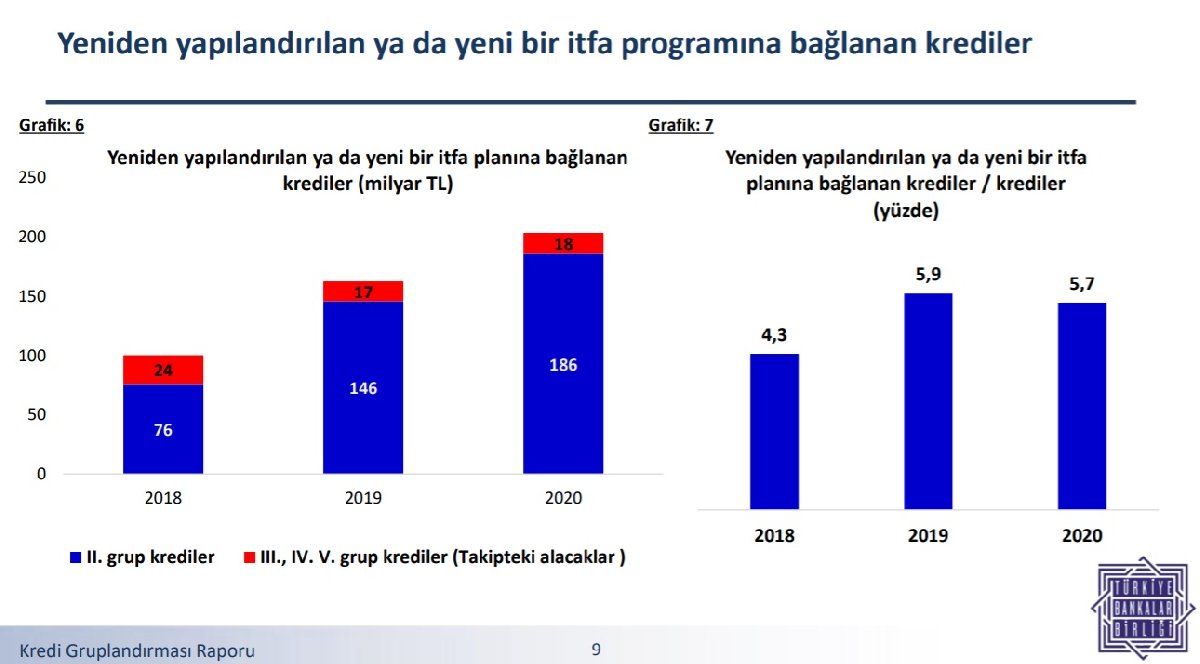

204 MİLYAR TL YENİDEN YAPILANDIRILDI

Yeniden yapılandırılan ya da yeni bir itfa planına bağlanan kredilerin toplamı 2020’de bir önceki yıla oranla yüzde 26 artışla 204 milyar TL oldu. Bunun yüzde 91’i yakın izlemedeki kredilerden oluştu.

Yeniden yapılandırılan ya da yeni bir itfa planına bağlanan kredilerin toplam kredilere oranı yüzde 5,7 olarak açıklandı.

Yeni yapılandırılan kredi stoku, 2018 sonunda 100 milyar TL idi. Rakam iki yılda ikiye katlandı.

BDDK DÜZENLEMESİYLE TAKİPTEKİ KREDİLERİN ORANI AZALDI

Merkez Bankası'nın (TCMB) 27 Kasım 2020 tarihinde yayımladığı Finansal İstikrar raporunda, 2019 yılı sonunda yüzde 5,4 seviyesine yükselen tahsili gecikmiş kredi oranlarının, Bankacılık Düzenleme ve Denetleme Kurumu'nun (BDDK) kredilerin yakın izleme ve tahsili gecikmiş olarak sınıflandırma sürelerini uzatan düzenlemesi, yapılandırma ve taksit öteleme uygulamalarına ek olarak mevcut Rapor döneminde kredi hacminde yaşanan kuvvetli artış ve iktisadi faaliyetteki hızlı toparlanma sayesinde gerilediği belirtilmişti.

TCMB ayrıca, “döviz kuru gelişmelerine bağlı olarak yabancı para kredilerin TL karşılığının yükselmesi de TL cinsi canlı kredi bakiyesini artırarak tahsili gecikmiş kredi oranı düşüşünde rol oynamıştır” dedi.

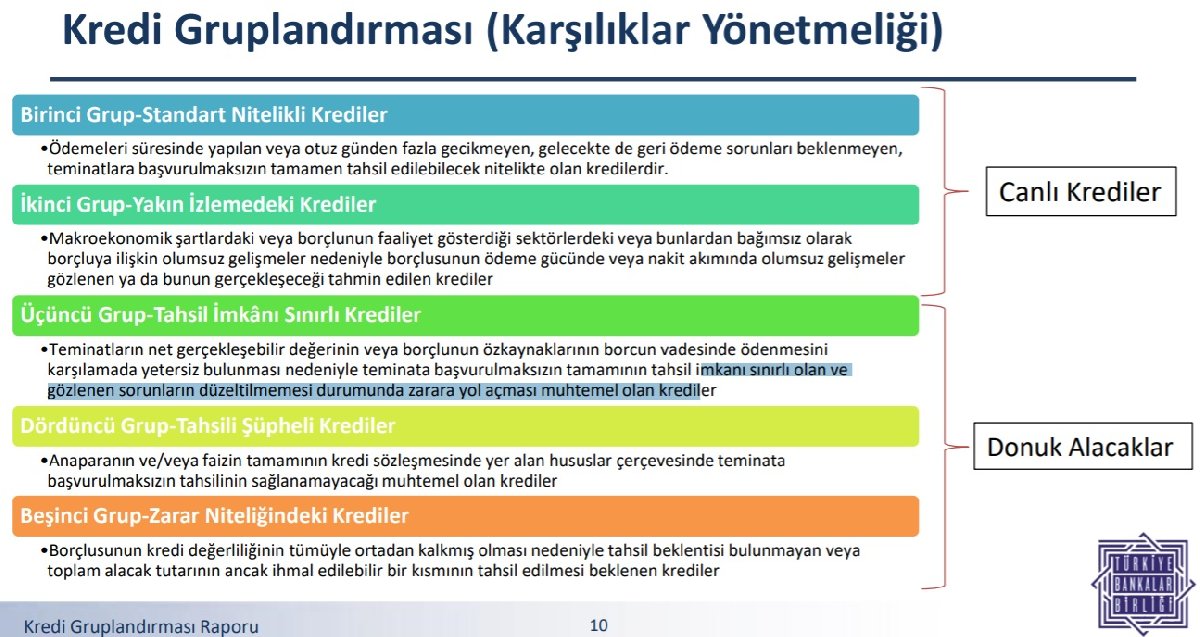

KREDİLER 5 GRUPTA SINIFLANDIRILIYOR

Bankalar kredilerini, “Kredilerin Sınıflandırılması ve Bunlar için Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik” kapsamında 2009 yılından bu yana beş grup altında sınıflandırıyor.

Birinci (standart nitelikli) ve ikinci (yakın izleme) grupta canlı krediler; üç (tahsil imkânı sınırlı), dört (tahsili şüpheli) ve beşinci (zarar niteliğinde) gruplarda tahsili gecikmiş olan krediler sınıflandırılıyor.

2019 Mart dönemi için hesaplanan Türk bankacılık sektörü kredi portföyü geçiş matrisine göre, önceki yıl yakın izlemedeki kredi olarak sınıflandırılan kredilerin yaklaşık yüzde 19'u tahsili gecikmiş kredi sınıflarına geçiş yapmıştı. Bir önceki yılda tahsili gecikmiş olarak sınıflandırılan kredilerin yeniden canlı kredi olarak sınıflandırılma ihtimali yüzde 0,6'da kalmıştı.

YAKIN İZLEMEDEKİ KREDİLER NEDİR?

“Kredilerin Sınıflandırılması ve Bunlar için Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik”te “İkinci Grup-Yakın İzlemedeki Krediler” şu şekilde tarif ediliyor:

Bu grupta;

1) Kredilendirilebilir nitelikte finansman yapısına sahip gerçek ve tüzelkişilere kullandırılmış olan, ancak, makroekonomik şartlardaki veya borçlunun faaliyet gösterdiği sektörlerdeki veya bunlardan bağımsız olarak borçluya ilişkin olumsuz gelişmeler nedeniyle borçlusunun ödeme gücünde veya nakit akımında olumsuz gelişmeler gözlenen ya da bunun gerçekleşeceği tahmin edilen veya

2) Kredinin kullandırıldığı esnada borçlunun önemli ölçüde finansal risk taşıması gibi nedenlerle yakından izlenmesi gereken veya

3) Anapara ve/veya faiz ödemelerinin kredi sözleşmesinde yer alan şartlara uygun olarak yapılmasında sorunlar doğması muhtemel olan ve bu sorunların giderilmemesi durumunda teminatlara başvurulmaksızın borcun tümüyle tahsil edilememe riski bulunan veya

4) Borçlusunun kredi değerliliği kredinin verildiği güne göre zayıflamamış olmakla birlikte düzensiz ve kontrolü güç bir nakit akımı yapısına sahip olması nedeniyle zayıflama ihtimali olan veya

5) Kredi değerliliğinin zayıflaması olarak yorumlanamayacak nedenlerle anapara ve/veya faiz ödemelerinin tahsili, vadelerinden veya ödenmesi gereken tarihlerden itibaren otuz günden fazla geciken ancak doksan günü geçmeyen veya

6) TFRS 9 kapsamında borçlusunun kredi riskinde önemli derecede artış olan veya

7) Geri ödemesi tamamen teminata bağlı olan kredilerde teminatın net gerçekleşebilir değeri alacak tutarının altına düşen veya

8) Birinci Grupta veya İkinci Grupta izlenirken yeniden yapılandırmaya konu edilen ve donuk alacak olarak sınıflandırma koşullarını taşımayan veya

9) Donuk alacak gruplarında izlenirken yeniden yapılandırmaya konu edilen ve 7'nci maddede belirtilen koşulların gerçekleşmesini müteakiben canlı alacak olarak sınıflandırılan, krediler sınıflandırılır.

[old_news_related_template title="Merkez Bankası faiz kararını açıkladı" desc="Merkez Bankası (TCMB), bugünkü Para Politikası Kurulu toplantısında politika faizini yüzde 19'da sabit tutma kararı aldı. Beklentiler de faizin sabit tutulması yönündeydi." image="https://sozcuo01.sozcucdn.com/wp-content/uploads/2021/05/06/iecrop/merkez_16_9_1620298654.jpg" link="https://www.sozcu.com.tr/2021/ekonomi/merkez-bankasi-faiz-kararini-acikladi-10-6416666/"]

[old_news_related_template title="Vatandaşı korumak için ‘Kötü Banka’ kurulmalı" desc="Yıl ortasında 650 milyar liraya ulaşabileceği hesaplanan sorunlu kredilerin önemli bir tutarının iskonto edilerek “kötü banka” kurulabileceğini belirten Prof. Dr. Ümit Özlale, “Acil önlem alınıp, vergi mükelleflerinin en az zararla çıkması sağlanmalı” dedi." image="https://sozcuo01.sozcucdn.com/wp-content/uploads/2021/05/01/iecrop/hesap-makinesi-akonomi-para_16_9_1619913383.jpg" link="https://www.sozcu.com.tr/2021/ekonomi/vatandasi-korumak-icin-kotu-banka-kurulmali-6408251/"]

[old_news_related_template title="TCMB anketi: Dolar ve enflasyon beklentisi yükseldi" desc="Merkez Bankası'nın mayıs ayı beklenti anketinde 2021 sonu dolar/TL beklentisi 8,71'e yükseldi. Bu rakam nisanda 8,57 seviyesindeydi. " image="https://sozcuo01.sozcucdn.com/wp-content/uploads/2021/05/05/iecrop/shutterstock_367090067_16_9_1620197723.jpg" link="https://www.sozcu.com.tr/2021/ekonomi/tcmb-anketi-dolar-ve-enflasyon-beklentisi-yukseldi-6414157/"]