Bugün sizlere Gelir Vergisi beyan döneminin ortalarına yaklaştığımız bugünlerde, ortak oldukları şirketlerden kâr payı (temettü) elde eden gerçek kişilerin beyanname verip vermeyecekleri konusunu özetlemeye çalışacağım.

İSTİSNAYI AŞAN KÂR PAYLARI İÇİN BEYANNAME VERİLECEK

Gelir Vergisi Kanunu’nun 22’nci maddesinin 3 numaralı fıkrasında; “Tam mükellef kurumlardan elde edilen, 75’inci maddenin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yazılı kâr paylarının yarısı Gelir Vergisi’nden müstesnadır. İstisna edilen tutar üzerinden 94’üncü madde uyarınca tevkifat yapılır ve tevkif edilen verginin tamamı, kâr payının yıllık beyanname ile beyan edilmesi durumunda yıllık beyanname üzerinden hesaplanan vergiden mahsup edilir” hükmü bulunmaktadır.

Bu düzenleme çerçevesinde;

- 2003 ve sonraki yıllara ilişkin kârların dağıtımından elde edilen kâr paylarının yarısı Gelir Vergisi’nden istisna olup, kalan yarısı 2023 yılı için beyan sınırı olan 150.000 TL’yi aşarsa beyan edilecek, bir başka deyişle beyana tabi tek gelirin kâr payı olduğu durumda brüt 300.000 TL’ye kadar olan tutarlar beyan dışı olacak,

- Beyannamede hesaplanan şahsi Gelir Vergisi’nden kâr dağıtan kurum bünyesinde %10 (4936 sayılı Cumhurbaşkanı Kararı ile 21.12.2021 tarihinden itibaren stopaj oranı %10’a indirilmiştir) oranında yapılan stopajın tamamı mahsup edilecek,

- Mahsuptan sonra kalan tutar olursa bu tutar, kâr payını beyan eden mükellefe ret ve iade olunacaktır.

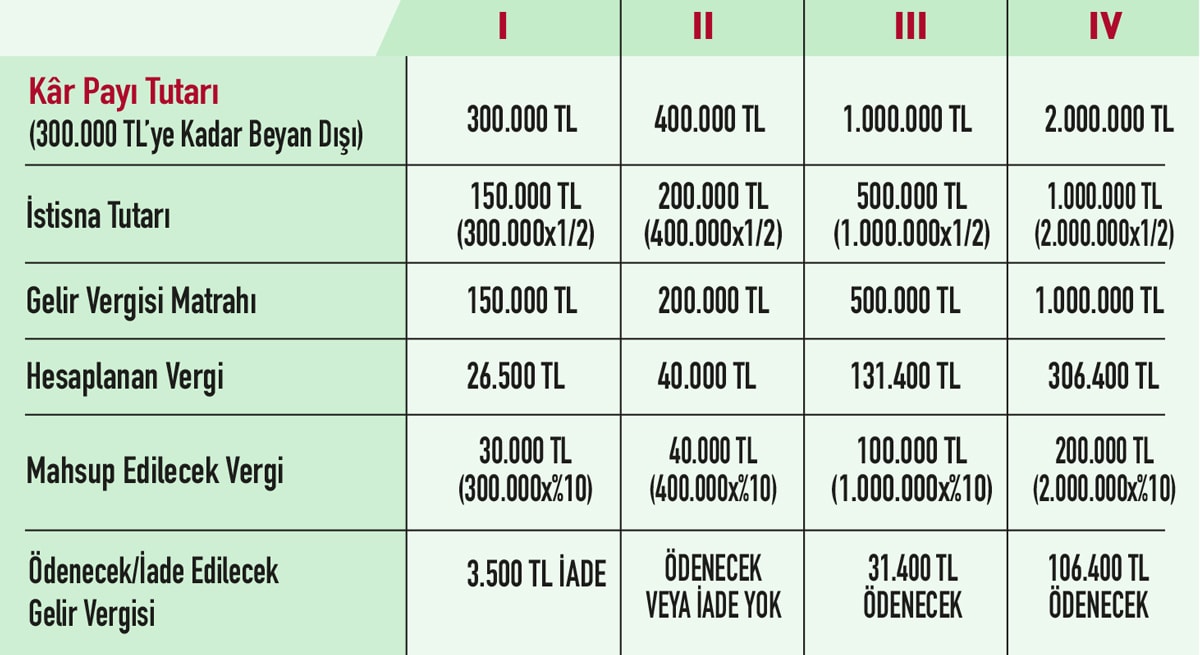

G.V.K. MD 22/3’E GÖRE KÂR PAYLARININ BEYANINA İLİŞKİN ÖRNEK

Bu açıklamalarımız çerçevesinde Bay A’nın ortağı bulunduğu ve tam mükellef bir kurum olan (X) Anonim Şirketi’nin 2022 hesap dönemi kârını dağıtması neticesinde, 2023 yılında sırasıyla brüt 300.000 TL, 400.000 TL, 1.000.000 TL veya 2.000.000 TL tutarında kâr payı (temettü) elde ettiği ve mükellefin başkaca geliri bulunmadığı varsayıldığında mükellefin ödeyeceği veya iade olunacak Gelir Vergisi aşağıdaki gibi olacaktır.

(Elde edilen kâr payı kurum bünyesinde %10 nispetinde stopaja tabi tutulmuştur.)

Ülkemizde 31.12.2023 tarihi itibari ile Kurumlar Vergisi mükellefi sayısı 1.143.344’tür. Bu mükelleflerin dağılımına baktığımızda; 800.000 limited şirket, 190.000 anonim şirket en büyük grubu oluştururken, kalan mükellefler diğer tüzel kişilikler, iş ortaklıkları ve kooperatiflerdir.

Açıklanan vergi rekortmenleri listelerinde en yüksek Gelir Vergisi matrahı bildirenlerin, ortak oldukları şirketlerden kâr payı alan gerçek kişiler olduğu ortada. Dolayısıyla Gelir Vergisi tahsilatının artması için; şirketlerin kâr etmesi ve bu kârları dağıtması çok önemli. Gelin görün ki; ülkemizde kurulduğu günden beri hiç kâr etmeyen hatta yanında çalıştırdığı işçilerin bir yılda ödediği vergiyi bile ödemeyen şirketler var. Şirketlerinden ne kâr payı ne de huzur hakkı almadan gül gibi geçinip giden şirket ortakları var. Hiç kimseye “nereden buldun” sorusunun sorulamadığı Türk vergi sisteminin başka bir sonucu ortaya çıkartması zaten beklenemezdi.