Ülkemizde Özel Tüketim Vergisi (II) sayılı listeye göre; sıfır kilometre otomobil alımlarında motor silindir hacmi ve aracın değerine göre araç bedellerine %45’ten başlayıp %220 ile son bulan oranlarda Özel Tüketim Vergisi hesaplanmaktadır. Araç bedeli ve hesaplanan Özel Tüketim Vergisi tutarları toplamı üzerinden %20 oranında ayrıca Katma Değer Vergisi hesaplanarak, alıcılardan tahsil edildiğini hatırlatmama gerek yok sanırım. Özel Tüketim Vergisi oranı uygulanırken; silindir hacmi ile birlikte değerlendirmeye esas alınan eşik araç değerleri güncellenmediğinden, ülkemizde otomobil alımlarında en düşük Özel Tüketim Vergisi oranının %80 oranı ile başladığını söylemek yanlış olmayacaktır. Bu sonucu, araç satışları azaldığı halde; 2022 yılında 167 milyar 142 milyon TL olan motorlu taşıtlar ÖTV tahsilatının 2023 yılında 441 milyar 232 milyon TL’ye ve 2024 yılının ilk 9 ayında ise 349 milyar 777 milyon TL’ye çıkması da doğrulamaktadır.

ÖTV TAHSİLATINDA DÜŞÜŞ

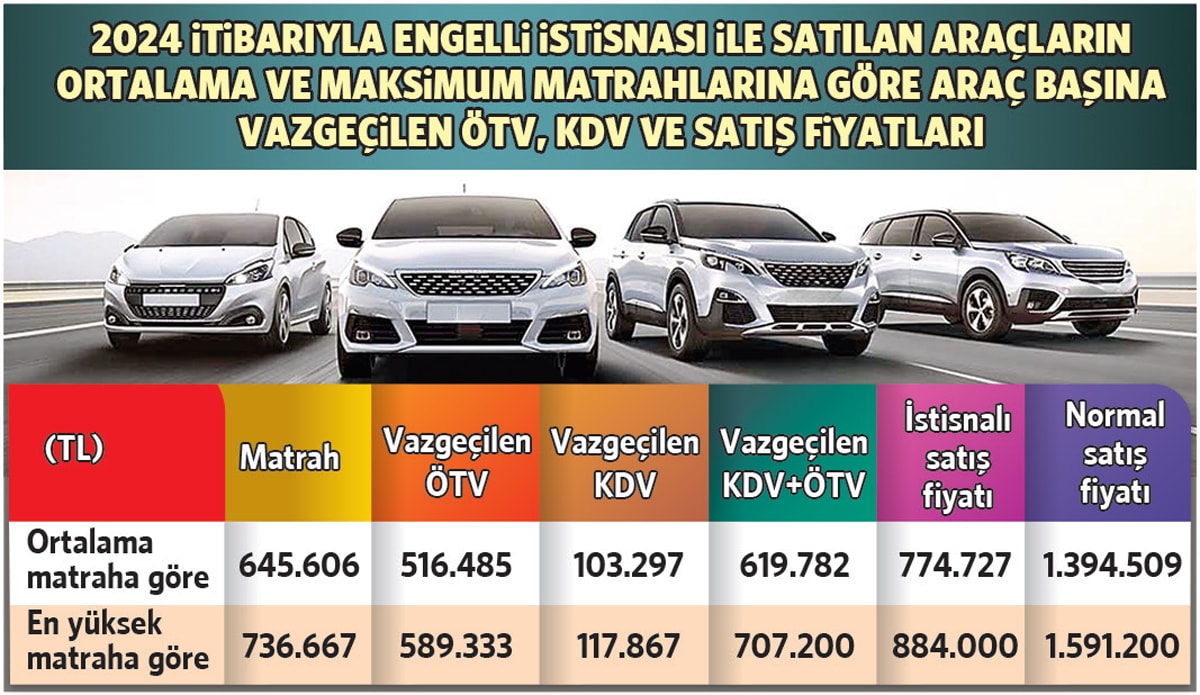

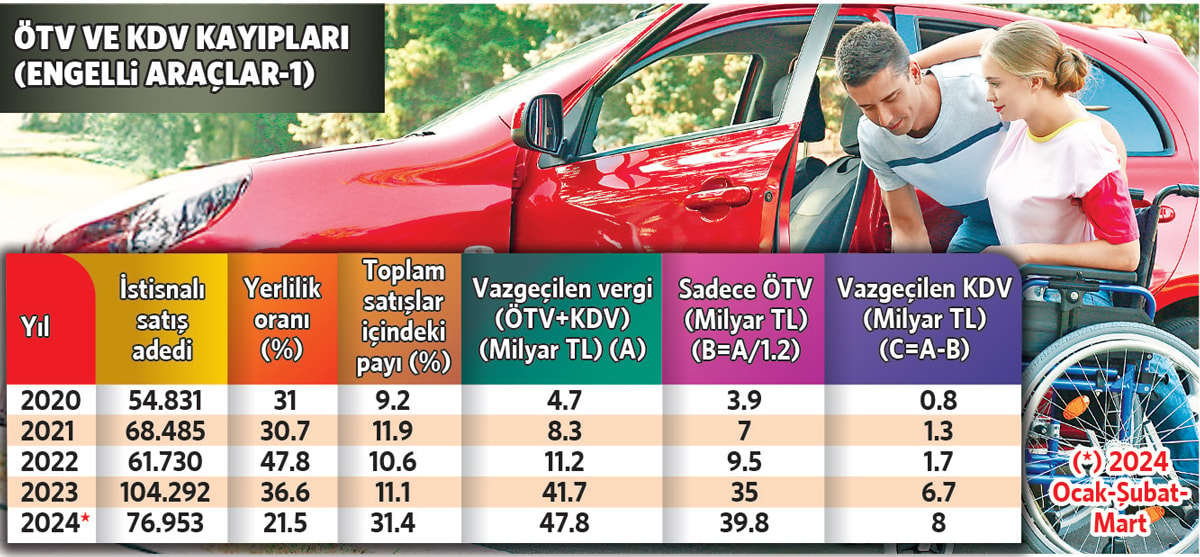

Bu noktada; 2023 yılında vergi gelirlerinin %10’u civarında gerçekleşen motorlu taşıtlar ÖTV tahsilatının, 2024 yılının ilk 9 ayında dramatik bir şekilde vergi gelirlerinin %6.81’e gerilediğinin de altını çizelim. Bu düşüşe çare ve sistemde gedik açan malül ve engelli istisnasına (engellilik derecesi %90 ve üzeri olan malül ve engelliler tarafından beş yılda bir otomobil iktisabında ÖTV istisnası 2024 yılı için 1.591.200 TL olarak belirlenmiştir, bu tutar her yıl yeniden değerleme oranı kadar artırılmaktadır) ilişkin olarak Gelir İdaresi Başkanlığı Nisan 2024’te iktidara yasa teklifi önerdi. Önce yandaki tabloları oluşturdular. ÖTV istisnası kapsamında yalnızca bu yılın ilk 3 ayında 76.953 araç satışı gerçekleşirken, ÖTV ve KDV kaybı ise 47.8 milyar TL oldu.

İstisna tahribatına çözüm önerisi karşılık bulmadı

Gelir İdaresi Başkanlığı, engellilere tanınan istisnanın yarattığı tahribatı ortaya koyup mevcut durumun nasıl değiştirilmesi gerektiğine ilişkin aşağıdaki 2 öneriyi sundu.

Önerilen Düzenlemeler:

- Alternatif: ÖTV Kanunu’ndaki istisnanın revize edilmesi;

■ İstisnadan yararlanma süresinin 5 yıldan 10 yıla çıkartılması,

■ Taşıtların veraset yoluyla intikalinde istisnaya konu vergilerin mirasçılar tarafından ödenmesi,

■ Her sene yeniden değerleme oranında artan tutarın (araç satış bedelinin), yeniden değerleme oranının yarısı kadar artırılması,

- Alternatif: ÖTV Kanunu’ndaki istisnanın kaldırılması teşvikin sosyal yardım şeklinde yapılması.

Yukarıdaki öneriler, iktidar nezdinde karşılık bulmadığı ve teklif olarak Meclis’e sunulmadığı için 7524 sayılı yasa içinde kendisine yer bulamadı.

İSTİSNA NEDEN TARTIŞILIYOR?

Gazeteci Emre Özpeynirci’nin “gazetepencere.com’’ adlı haber sitesinde 12 Kasım 2024’te yayımlanan ”300.000 otomobil ÖTV’siz satıldı” haberi üzerine, konu tekrar gündeme geldi. Sayın Özpeynirci, X hesabında sayının 300.000 değil, 166.000 olduğunu, Bakanlığın kendisini arayarak düzelttiğini söyledi. Bu yazı üzerine tekrar bir tartışma başladı. Türkiye’de bu istisnadan yararlanmak için gerekli %90 ve üzeri vücut engeli olan kaç kişi var? Sağlık raporları doğru mu? Yazının ‘Her 100 otomobilden 40’ı ÖTV istisnasından yararlanarak satıldı’ ara başlığı, gerçekten de çok çarpıcı. Yapılan 166.000 düzeltmesini esas aldığımızda bile; 10 ayda satılan otomobil sayısı 750.935 olduğuna göre, her 100 otomobilin 22 adedi istisnadan yararlanarak satın alınmış oluyor. İlk 10 ayda malül ve engelli istisnası nedeniyle Maliye’nin yaklaşık 105 milyar TL ÖTV ve KDV kaybı olduğu tespitini de kolayca yapabiliriz.

Yukarıda GİB‘in açıkladığı tabloda; bu yılın ilk 3 ayında toplam otomobil satışı yer almadan 76.953 kişinin istisnadan yararlanarak otomobil aldığı paylaşılmış. Otomotiv Distribütörleri ve Mobilite Derneği’nin (ODMD) ilk 3 ay otomobil satış rakamı olan 233.389 rakamına göre bir oranlama yaptığımızda; her 100 otomobilin %33’ü istisnadan yararlanarak satın alınmış oluyor. Geçen yıl (2023) engelli istisnasından yararlanılarak satın alınan 104.292 aracı, satılan toplam otomobil sayısı olan 967.341’e oranladığımızda %10 gibi makul bir oran çıkarken, 2024’ün ilk üç ayında %33, ilk 10 ayda %22 oranının çıkmasını bu istisnanın kaldırılması ile ilgili endişe nedeniyle elini çabuk tutma refleksine bağlıyorum. Aslında, Maliye ‘bu istisna kötüye kullanılıyor’ diye açıkça ifade edemedi. ÖTV’siz otomobil için rapor alıp, bu fırsattan yararlanmak isteyenlerin sayısı hızla artıyor. Bugün engelli raporuyla 1 milyon 591 bin 200 TL’lik üst limitte yer alan bir otomobili, %44.44 indirimle 884.000 TL’ye alabiliyorsunuz.

50 BİN EURO ÖTV

İktidarın başarı ile uyguladığı, herkesi yoksullukta buluşturma projesi sayesinde; araba alma umudu kalmayan hısım, akraba, sülalede mevcut sağlık şartları bu istisnaya uyan malül ve engelliler üzerine otomobil alıyor olarak da konu yorumlanabilir. %90 engelli bireylerin trafiğe çıkmasının uygun olmaması durumunda; araç ruhsatına kaydettirilen 3 kişinin daha aracı kullanması mümkündür. Bu durumda %90 ve üzerinde engelli olan kişilerin adına araçları 2. ve 3. dereceye kadar akrabaları kullanabiliyor. Aracı kimlerin kullandığına ilişkin Maliye’nin tespit ve denetim yaptığına şahit olmadım. Sağlık kurulları, engeli %90 ve üzeri olmayana bu raporları veriyor, suçlamasını yöneltmiyorum. Bunun takibini yapmak ile görevli olanlar (Gelir İdaresi) bu durumu takip etmek zorunda.

Almanya’nın en ünlü otomobil markasının ürettiği araç başına kârı 5.300 Euro iken, aracın satışından araç başına 50.000 Euro ÖTV tahsil eden bir vergi düzenini kuranların bu tür komplikasyonlara hazırlıklı olması gerekir. Ne demiş Fransızlar “Fazla vergi, vergiyi öldürür.”