Bugün sizlere, sattığı emtiaya fatura düzenlemediği için, kayıtlarında emtia gözüken ancak gerçekte işletmede bulunmayan emtiaların, hangi koşullarda kayıtlardan çıkarılabileceğini özetlemeye çalışacağım.

KİMLER FAYDALANABİLİR?

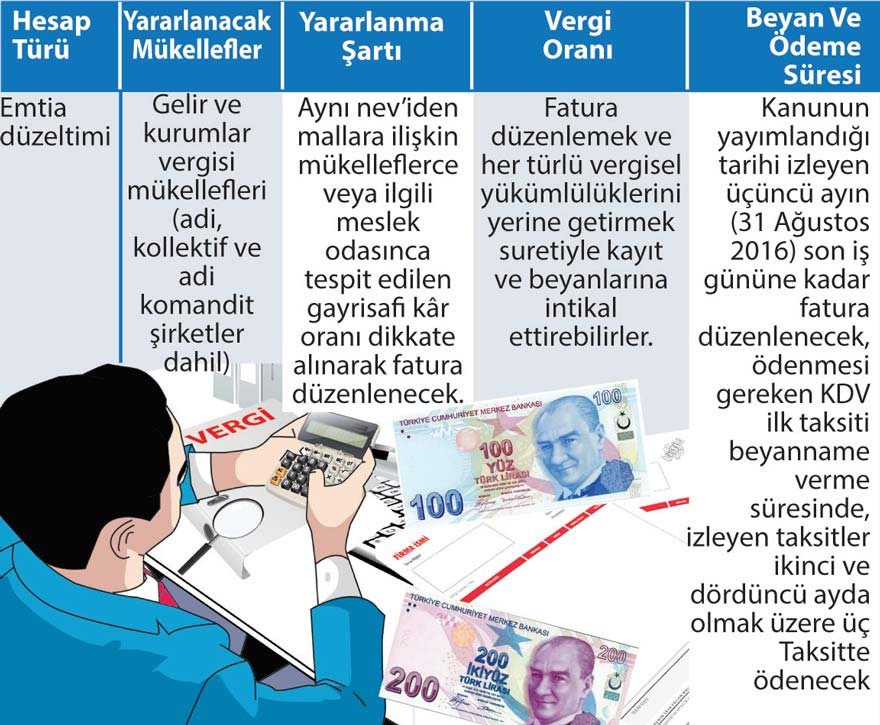

7143 sayılı Kanun’un 6’ncı maddesinin 2’nci fıkrası hükmü ile gelir ve kurumlar vergisi mükelleflerine (adi, kollektif ve adi komandit şirketler dahil) kayıtlarında yer aldığı halde işletmelerinde mevcut olmayan emtialarını kayıt ve beyanlarına intikal ettirmeleri ve böylece kayıtlarını fiili duruma uygun hale getirmeleri imkanı verilmektedir.

Bu hüküm, bütün gelir ve kurumlar vergisi mükelleflerini kapsamaktadır. Uygulama kapsamına; ferdi işletmeler, adi ortaklıklar, kollektif şirketler, adi komandit şirketler, sermaye şirketleri, kooperatifler, iktisadi kamu müesseseleri, dernek ve vakıflara ait iktisadi işletmeler, iş ortaklıkları dahil bulunmaktadır.

Uygulamaya ilişkin özet tablo.…

Kanun maddesinde, fatura düzenlenmesi yanında bahsi geçen “her türlü vergisel yükümlülük”ten anlaşılması gereken;

- Faturalarda yer alan tutarların, işletme yasal kayıtlarına hasılat olarak intikal ettirilerek gelir veya kurumlar vergisine konu edilmesi,

- Faturalarda yer alan emtialar üzerinden hesaplanıp, beyan edilmesi gereken katma değer vergisi ve özel tüketim vergilerine ilişkin yükümlülüklerdir.

İşletmeler, gayrisafi kâr oranına göre belirlenen emtialar için düzenlenecek faturalarda; alıcıya ilişkin bilgiler yerine, “Muhtelif Alıcılar (7143 sayılı Kanunun 10’uncu maddesi çerçevesinde düzenlenmiştir)” ibaresi yazacaklardır.

Faturada yer alacak bedel, söz konusu malla aynı neviden olan malların gayri safi kâr oranı dikkate alınarak tespit edilecektir.

Ancak, gayrisafi kâr oranının işletme cari yıl kayıtlarında tespitinin mümkün olmaması halinde; bağlı bulunulan meslek odaları tarafından o emtia için belirlenmiş gayrisafi kâr oranı kullanılabilecektir.

Faturasız satışların bütün günahlarından arınmak mümkün

İşletmeler zaman aşımı süresi içinde yapmış oldukları bütün faturasız satışlarını, 31.08.2018 tarihine kadar düzenleyecekleri bir fatura ile kayıtlarından çıkartma imkanına kavuşmuşlardır. Böylece, geçmişe yönelik vergi ziyaı cezası ve gecikme faizi riski de ortadan kalkmış olacaktır.

Maliyenin ani bir fiili envanter sayımı yapması durumunda; suçüstü yapılması kesin olan faturasız mal satışı yapan işletmelerin, bu fiil nedeniyle oluşabilecek bütün vergisel risklerden arınmaları için, bu düzenleme bulunmaz bir nimettir.

İşletmelerin düzeltme kayıtlarına konu edilen emtiaların, gayrisafi kârlılık oranlarının doğruluğunun tespitine yönelik olarak; her zaman vergi incelemesi yapılabileceğini unutmadan; fatura düzenlerken gayri safi kârlılık oranlarını gerçek değerlere dayandırmalarında fayda vardır.

Ayrıca, işletmede mevcut olmayan emtialara ilişkin kayıtlarını düzeltilmesi sırasında ödenen vergilerin, gelir ve kurumlar vergisinden mahsup edilmeyeceğini de atlamamak gerekmektedir.