Bugünkü yazımızda sizlere, istisna ve muafiyetlerin toplam büyüklüğü ve azaltmanın mümkün olup olamayacağını açıklamaya çalışacağım.

VERGİ HARCAMASI NEDİR?

Vergi harcamaları, vergi sistemi yoluyla devletin vazgeçtiği gelir olarak tanımlanabilir. Bu harcamalar vergi sisteminde istisna, muafiyet, vergi ertelemesi ve düşük vergi oranı şekillerinde ortaya çıkıp vergi kaybına yol açan uygulamalardır. Devlet, bilerek ve isteyerek bazı ekonomik faaliyetlerden vergi almıyor. Alabileceği gelirden de vazgeçiyor, böylece gelirlerini bilinçli olarak azaltıyor. Vergi harcamalarının varlık nedenini; “belirli bir sosyal ve / veya ekonomik amacın varlığı” ile ya da ortaya çıkaracakları etkilerin oluşmasını sağlayan ve ayrıcalık oluşturma pahasına gerçekleştirilen “tahsilattan vazgeçme” unsurlarına dayandırabiliriz.

İSTİSNA VE MUAFİYETLERİN PARASAL BÜYÜKLÜĞÜ

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile vazgeçilen vergi gelirinin kamuoyuna açıklanması gerekmektedir. Böylece kamu maliyesinde şeffaflık ve hesap verilebilirlik sağlayan vergi harcaması müessesinin sonuçlarının, herkes tarafından bilinebilmesi için; her yıl Hazine ve Maliye Bakanlığı Gelir Düzenlemeleri Genel Müdürlüğü tarafından “Vergi Harcamaları Raporu” yayımlanmaktadır.

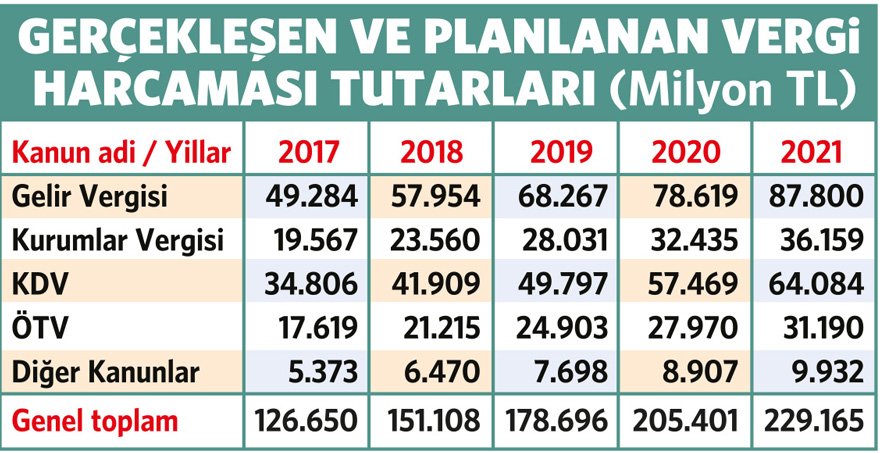

En son 2018 yılında, 2017 yılı Vergi Harcamaları Raporu yayımlanmıştır. Bu rapora göre; 2017 yılında gelir, kurumlar, katma değer, özel tüketim, banka sigorta muamele, motorlu taşıtlar ve özel iletişim vergilerinde toplam 126.6 milyar TL tutarında vergi harcaması yapılmıştır, yani 126.6 milyar TL’lik vergiden devlet vazgeçmiştir. Yapılan vergi harcamasının 49.3 milyar TL’si gelir vergisi, 19.6 milyar TL’si kurumlar vergisi, 34.8 milyar TL’si KDV, 17.6 milyar TL’si ÖTV, 5.4 milyar TL’si ise diğer vergiler kaynaklıdır.

2017 yılı vergi harcaması tutarlarının aynı vergi türü itibarıyla tahsil edilen vergi içindeki payına bakıldığında, en yüksek kayıp gelir vergisindedir. Gelir vergisi harcamalarının gelir vergisi tahsilatına oranı yüzde 43.8’dir. İkinci en yüksek oran ise yüzde 37 ile kurumlar vergisindedir.

Türk vergi sisteminin, dolaylı vergiler üzerine kurulu adaletsiz bir vergi sistemi olduğu dikkate alındığında; vergi harcaması yoluyla vazgeçilen vergilerin dolaylı vergilerden olması gerekirken, yine dolaysız vergilerden çok yüksek oranda vazgeçilmesi Türkiye’de vergi adaletsizliğinin kalıcı hale gelmesine neden olmaktadır.

Amaca ulaşılması mümkün değil

Yukarıda açıkladığım gibi, Türk vergi sisteminde yer alan istisna ve muafiyetlerin büyük çoğunluğu gelir ve kurumlar vergisi gibi dolaysız vergilere aittir. Açıklanan programda, istisna ve muafiyetlerin azaltılacağı ifade edilmektedir. Katma değer vergisi ve özel tüketim vergisi gibi aylar itibariyle alınan tüketim vergilerinde, yıl içinde değişiklik yapılabilir ve düzenleme izleyen aydan başlar. Gelir ve kurumlar vergisi yer alan istisna ya da muafiyetlerin sınırlandırılması ya da kaldırılması için; 2019 yılı içinde yapılacak değişikliklerin uygulaması, dönemsellik ve yasaların geriye yürümezliği ilkesi uyarınca 01.01.2020 tarihinden önce söz konu olamayacaktır. Dolayısıyla, yukarıdaki tablolarda yer alan vergi harcama tutarları ancak 2020 ve 2021 yılında azaltılabilir.

Ülkemizde, özellikle gelir ve kurumlar vergisindeki istisna ve muafiyetleri büyük sermaye grupları ve lobisi güçlü sektörler belirlemektedir. İstisna ve muafiyetler incelendiğinde, inşaat ve finans sektörüne ilişkin onlarca istisna ve muafiyete rastlamak mümkündür. Bu grupların istisna ve muafiyetlerinin kaldırılmaması için şanlı direnişe geçeceklerini ve başarılı olacaklarını şimdiden söyleyebiliriz.

Kaldı ki; istisna ve muafiyetleri sınırlayacağız söyleminin başladığı 2015 yılında gerçekleşen vergi harcaması tutarı 79.582 milyon TL’den 2017 yılında 126.650 milyon TL’ye yükselmiştir, 2021 hedefi ise 229.165 milyon TL iken azaltacağız söylemi

hiç de tutarlı değildir.

Sonuçta, değişen hiçbir şey olmayacaktır.