Bugün pek çok ücretli, yılın ikinci ayında bir üst vergi dilimine giriyor. Vergi dilimi nedeniyle bordro mahkumlarına reva görülen zulmü sürekli gündeme getiriyoruz. Çalışanın temsilcisi olması gereken, onların maaşından kesilen paralarla yüksek maaş alan bazı sendika başkanları bu konuda pek de öne çıkmıyorlar. Koltuklarında uzun süre kalmanın sırrını bulmuşlar galiba.

Yılın ikinci ayında üst vergi dilimi

Yüksek enflasyon ortamında yaşıyoruz. Bordrolunun maaşı enflasyonla hızla eriyor. Ocak ayında 100 bin lira net ücret alan bir bordrolunun geliri yılın ilk üç ayında sadece enflasyon nedeniyle, hem de TÜİK enflasyon verisine göre, %10’un üzerinde eridi. 90 bin liranın altına düştü. Eğer çalışanın sözleşmesi net ücret üzerinden değilse maaşı bir de Gelir Vergisi tarife dilimi nedeniyle düştükçe düşüyor.

Çalışanlar, yıl boyunca cebine girecek net tutarı bilmek; üst vergi dilimine geçerek ücretinin bir kısmının daha vergi olarak kesilmesini istemiyor. Bunun için çalışanlar ülkemizde işverenle genellikle net ücret üzerinden sözleşme yapmayı istiyorlar. Tabi devlet memurları başta olmak üzere özel sektörde bazı büyük küçük işletmelerde de brüt maaş uygulaması uygulanmaktadır.

İşveren ise maliyetini kuruşu kuruşuna hesaplamak, yıl içindeki harcamalarının öngörülebilir olmasını tercih ediyor. İşverenler artan vergileri ve bu vergilerden kaynaklanan SGK yüklerini yüklenmek istemiyor. Bu nedenle çalışanlarına vereceği ücreti “brüt” üzerinden sabitlemek gayretinde oluyor.

Önceki yıllarda net ücret üzerinden çalışan bazı işverenler, çalışanlarına brüt ücret sistemine geçeceklerini söyleyip bu yönde yeni iş sözleşmesini önlerine koyuyor. Bazı çalışanlar yüksek işsizlik ortamında mecbur kalıp brüt ücret sistemine geçerken, bazıları ise işverenle yollarını ayırıyor.

Anlayacağınız vergi tarifeleri, işverenle çalışan arasına birer kara çalı gibi giriveriyor ve çalışma barışını bozuyor.

Çalışan da işveren de mutsuz

Teorik bazda tartışmak çoğu kez konunun yeterince anlaşılmasının önünde engeldir. Basit bir örnek, ne anlatmak istediğimizi daha net gösterir. Bu nedenle aşağıda net ve brüt ücretin etkisi somut bir örnekle ortaya konulmuştur.

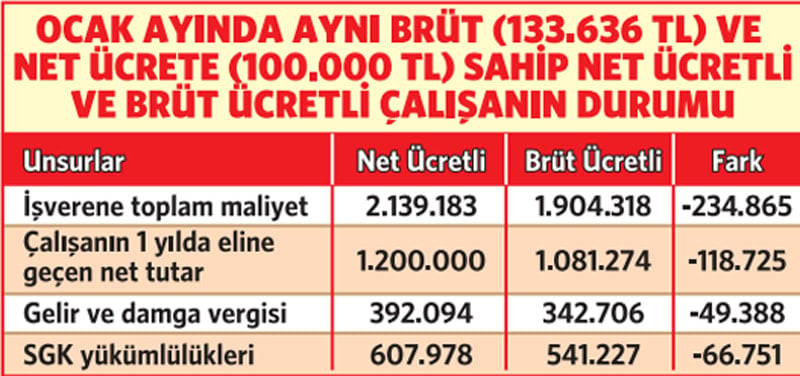

Senaryo şöyledir: İki çalışan vardır. Çalışanlardan biri aylık 100.000 lira NET tutar üzerinden diğeri ise 133.636 lira BRÜT tutar üzerinden ücretle çalışmaktadır. Yani her iki çalışanın ilk ay ceplerine giren net ücretleri eşittir. Bakın sonra neler oluyor?

- Yılın sonunda yani aralık ayında net ücretlinin aylığı değişmeyip 100.000 lira olarak kalırken, buna karşılık brüt ücretlinin aylığı üst vergi dilimine geçtiğinden 87.772 liraya düşüyor. Brüt ücretli, daha ikinci aydan itibaren maaşında erime yaşıyor ve aralık ayında ocak ayına göre %12 daha düşük maaş almak zorunda kalıyor.

- Net ücretlinin banka hesabına bir yılda yatan ücret tutarı 1.200.000 lira iken brüt ücretlinin banka hesabına yatan tutar 1.081.274 lira oluyor.

- Yıl boyunca net ücretli çalışan brüt ücretliden 118.726 lira daha fazla para alıyor.

Olayın bir de işveren tarafına bakacak olursak;

- Net ücretlinin işverene maliyeti 2.139.183 lira iken brüt ücretlinin maliyeti 1.904.318 liradır.

Ez cümle brüt maaş ile anlaşıldığında çalışan, net ücret ile anlaşıldığında ise işveren vergi yükünü taşımak durumunda kalıyor.

Çözüm basit: Tarife dilimi zulmüne son verin!

Düşük tayin edilen Gelir Vergisi dilimleri, ücretlinin yıl içinde kısa bir süre içinde üst dilimdeki vergi oranı üzerinden vergilendirilmesine neden olduğu için esasında bir tür gizli vergi zammıdır. Tarife dilimi nedeniyle artan vergi ve yükselen SGK maliyetleri net ücret uygulamasında işveren tarafından, brüt ücrette ise çalışan tarafından yüklenilir.

2000 yılında Gelir Vergisi tarifesinin ilk dilimi bir aylık brüt asgari ücretin 21 katı gelmekteydi. 2026 yılında tarifenin ilk dilimi sadece 5.8 aylık brüt asgari ücret tutarına denk gelmektedir.

Tarife dilimleri hesaplanırken yeniden değerleme oranı kuruşu kuruşa uygulansa, %5’lik kesikler dikkate alınmaz denilmeseydi bugün ilk dilim 190.000 TL değil 521.210 TL olacaktı. Çalışanlar yılın daha ikinci, üçüncü ayında değil daha geç bir ayda üst dilime geçecek hatta hiç üst dilimi görmeden yılı tamamlayabileceklerdi.

Devlet, alacağı vergiler için kuruşu kuruşuna yeniden değerleme oranı uygularken; ÖTV artışında virgülden sonraki dört haneyi dikkate alırken, damga vergisinde virgülden sonraki iki haneyi dikkate alırken; konu vergi dilimine gelince %5’lik kesirleri siliveriyor.

Önerimiz net, tarife dilimlerini ücretlerdeki artışı, ekonomideki gerçek durumu dikkate alacak bir ölçüte göre belirlemeniz. Bugüne kadarki erimelere de bir an önce son vermenizdir. Şunu unutmamak gerekir ki, bir ülkede gerçek demokrasiye kavuşmanın yolu; neye ne kadar vergi ödediğini bilen, verginin farkında olan ve bu ödediği vergilerin peşine düşen, her kuruşunu soran sorgulayan bir toplumla gelecektir.