GÖRÜNÜM BOZULDU

2018 yılı ikinci çeyrek ‘kredi eğilim’ anketine göre, işletmelerin banka kredilerine olan talebi azaldı. İkinci çeyrekte, KOBİ’lerden gelen kredi talebi azalırken, büyük şirketlerin kredi talebi ise hız kesti. Ayrıca kredi talebinde uzun vade arayışının öne çıktığı görüldü.

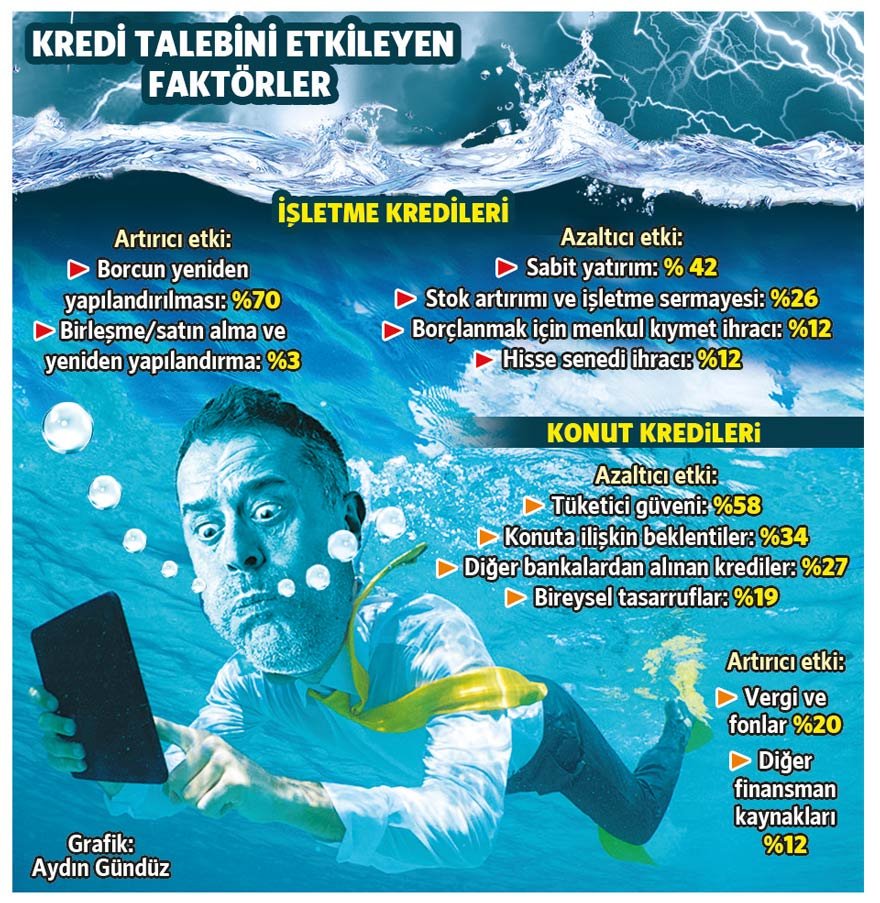

Anket, kredi talebini azaltıcı ve artırıcı yönde etkileyen faktörleri gösteriyor. Örneğin, işletme kredilerinde ilk çeyrekte yüzde 31 net değişim yüzdesi ile ‘borcun yeniden yapılandırması’ faktörü talebi artırıcı en önemli etkenlerden biri olurken, ikinci çeyrekte bu oran yüzde 70’e kadar çıktı. Hatta şunu söyleyebiliriz ki; işletme kredilerinde talebi artırıcı etkisi olan başka faktör neredeyse yok.

Yatırım arayışının da önemli ölçüde zayıfladığı görülüyor. İşletmelerin kredi talebini etkileyen stok artırımı ve işletme sermayesi faktörleri de martta yüzde 15’lik olumlu katkısını, haziranda yüzde 26 ile olumsuza çevirdi.

TÜKETİCİ GÜVENİ DİP YAPTI

Konut kredi talebi incelendiğinde, vergi ve fonlar ile diğer finansal kaynak faktörleri toplam yüzde 32 ile talebi artırıcı yönde etkiledi. Ancak, konut piyasasına ilişkin gelişmeler, tüketici güvenindeki düşüş, bireysel tasarruflar ve konut dışındaki tüketim harcamaları talebi etkiledi. Özellikle tüketici güvenindeki kayıp yüzde 58 ile öne çıktı.

Bankalar kredide seçici oldu

Banka Kredileri Eğilim Anketi’nin ikinci çeyrek sonuçlarına göre, bankaların 2018 yılının ikinci çeyreğinde tüm kredi türleri için uyguladıkları standartları sıkılaştırdıkları görülüyor. Bütün kredi türlerinde sıkılaşmanın yılın üçüncü çeyreğinde de devam edeceği öngörülüyor. Bankaların fon sağlama imkanlarının gelişimi incelendiğinde ise yılın ikinci çeyreğinde yurtiçi ve yurtdışı fonlama koşullarındaki sıkılaşmanın güçlenerek devam ettiği vurgulandı. 2018 yılı üçüncü çeyreği için bankaların beklentilerinin söz konusu eğilimin devam edeceği yönünde olduğu aktarıldı.

Taşıtta kredi talebi bıçak gibi kesildi

Taşıt kredilerinde ise bütün faktörler talebi azaltıcı yönde etkiledi. İlk çeyrekte yavaşlama eğilimi görünen taşıt kredilerine talebin ikinci çeyrekte bıçak gibi kesildiği görülüyor. Yine tüketici güvenindeki azalma taşıt kredisi talebini frenledi. Faiz oranlarındaki artışın da etkisi ile krediler üzerindeki vergi ve yükler ise yüzde 32 değişim oranı ile taşıt kredisi talebini olumsuz etkiledi. İhtiyaç kredisi gibi diğer bireysel kredilerde de tüm faktörler talebi azaltıcı yönde etki yaptı. Yine, yüzde 28 net değişim oranı ile tüketici güveni talebi azalttı. Menkul kıymet alımları ve bireysel tasarruf faktörleri de krediye talep yaratmadı. Dayanıklı tüketim mallarına yapılan harcamalardaki azalış da talebin azalmasına neden oldu.