Gayrimenkul alım satım işlemi “ticari kazanç” hükümleri kapsamında değil ise elde edilen kazanç “değer artış kazancı” hükümlerine göre tespit edilir.

Buna göre, Gelir Vergisi Kanunu’nun 80/6’ncı maddesi uyarınca; ivazsız olarak iktisap edilenler hariç, iktisap şekli ne olursa olsun, Gelir Vergisi Kanunu’nun 70’inci maddesinin birinci fıkrasının 1, 2, 4 ve 7 numaralı bentlerinde yazılı mal (gerçek usulde vergiye tabi çiftçilerin zirai üretimde kullandıkları gayrimenkuller dâhil) ve hakların; iktisap tarihinden başlayarak, beş (5) yıl içerisinde elden çıkarılmasından doğan kazançlar değer artış kazancı olarak dikkate alınacaktır.

İKTİSAP TARİHİ NASIL BELİRLENECEK?

Söz konusu mal ve hakların elden çıkarılmasından doğan kazançlar; iktisap tarihinden başlayarak beş tam yıl içerisinde elden çıkarıldıkları takdirde, değer artış kazancı olarak vergilendirilecektir. Eğer, elden çıkarma işlemi iktisap tarihinden başlayarak beş yıldan daha fazla bir sürede gerçekleşmiş ise; elde edilen kazanç değer artış kazancı olarak vergilendirilmeyecektir.

Kooperatiflerin ortaklarına bu sıfatları dolayısıyla tahsis ettikleri gayrimenkuller, tahsis tarihinde ortak tarafından satın alınmış sayılır. Dolayısıyla elden çıkarmadan kaynaklanan kazancın vergilendirme sınırını çizen beş yıllık süre tahsis tarihinden itibaren başlayacaktır.

Burada dikkat edilmesi gereken husus; yukarıda yazılı mal ve hakların ivazsız olarak iktisap edilmesi durumunda, bu mal ve hakların elden çıkarılmasından sağlanan kazancın değer artış kazancı olarak vergilendirilmeyeceğidir.

Örneğin; miras yoluyla kendisine yukarıdaki mal veya haklardan biri/birkaçı kalan kimsenin bu mal ve hakların elden çıkarılması nedeniyle elde edeceği kazanç, ivazsız bir iktisap olduğu için değer artış kazancı olarak değerlendirilmeyecektir. İvazsız iktisaplar dışında, iktisabın ne şekilde edildiği önemli değildir.

Uygulamada sıklıkla karşılaşılan diğer önemli bir husus ise, cins tashihi yapılan gayrimenkuller ile kat karşılığı olarak müteahhit veya konut yapı kooperatiflerinden alınan gayrimenkullerin satılması durumunda iktisap tarihinin belirlenmesidir.

Arazi vasfında iktisap edilen bir gayrimenkulün, belediyelerce ifraz ve taksim işlemine tabi tutularak satılması durumunda; iktisap tarihi olarak arazinin iktisap edildiği tarih değil, belediyenin ifraz işlemi sonucu arsa vasfını kazanarak cins tashihi yapıldığı tarihin esas alınması gerekmektedir. Buna ilave olarak, arsa sahibinin arsa teslimi karşılığında almış olduğu kıymetlerin iktisap tarihi olarak tapuya tescil tarihinin (inşaatın bitmesi şartıyla) esas alınması gerekmektedir. Ancak, fiili teslim tarihinin tescil tarihinden daha önceki bir tarih olduğunun tespiti halinde, fiili teslim tarihi esas alınacaktır. Öte yandan, ivazsız olarak iktisap edilen gayrimenkulün üzerine, sahibi tarafından inşa edilen veya kat karşılığı olarak alınan gayrimenkullerin, daha sonra elden çıkarılması halinde elde edilen gelir, değer artış kazancı kapsamında değerlendirilmeyecektir.

İktisap bedeli nasıl tespit edilecek?

Gelir Vergisi Kanunu’nun mükerrer 81. maddesinin son fıkrasına göre; malların ve hakların elden çıkarılmasında iktisap bedeli, elden çıkarıldığı ay hariç olmak üzere Devlet İstatistik Enstitüsü’nce (5429 sayılı Kanun ile Türkiye İstatistik Enstitüsü – TÜİK) belirlenen toptan eşya fiyat endeksindeki artış oranında artırılarak tespit edilecektir.

EVLERİNİ SATANLARI ENFLASYON KURTARDI

Uygulama örneği: Vatandaş Mustafa Gül, 10.10.2017 tarihinde 1.000.000,00 TL ödeyip, satın aldığı bir konutu 01.08.2021 tarihinde 2.500.000,00 TL’ye satmıştır. Mustafa Gül tarafından değer artış kazancı olarak beyan edilecek matrah tutarı ile ödenecek vergi tutarı aşağıdaki şekilde hesaplanacaktır:

Alış ve satış işlemlerinin yapıldığı vergilendirme dönemlerinin bir önceki ayına ait Yİ-ÜFE oranları birbirine bölünecek ve endeks artış oranı tespit edilecektir. Söz konusu endeks artış oranı alış fiyatı ile çarpılıp, alış fiyatının endekslenmiş değeri bulunacaktır. 01.01.2006 tarihinden itibaren; endeksleme işleminin yapılabilmesi için (menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından doğan kazançlar hariç) endeksteki artış oranının en az %10 olması gerekmektedir.

2017 yılı Eylül ayı Yİ-ÜFE Oranı: 300.90

2021 yılı Temmuz ayı Yİ-ÜFE Oranı: 710.61

Endeks Artış Oranı: %136.16

Değerlenmiş alış bedeli: 1000.000,00 TL x (710.61/300.90) = 2.361.615,15 TL

Daha sonra; satış fiyatından alış fiyatının endekslenmiş değeri çıkarılıp, gayri safi hasılat yani reel kâr hesaplanacaktır. Söz konusu tutarın vergi uygulamasındaki ismi; istisna öncesi değer artış kazancıdır.

Değer artış kazancı: 2.500.000 TL – 2.361.515,15 TL= 138.384,85 TL

Değer artış kazancı tutarından düşülebilecek giderler ve istisnalar mevuttur. Gelir Vergisi Kanunu’nun mükerrer 81. maddesinin ilk fıkrasında yer alan “Değer artışında safi kazanç, elden çıkarma karşılığında alınan para ve ayınlarla sağlanan ve para ile temsil edilebilen her türlü menfaatlerin tutarından; elden çıkarılan mal ve hakların maliyet bedelleri ile elden çıkarma dolayısıyla yapılan ve satıcının uhdesinde kalan giderlerin ve ödenen vergi ve harçların indirilmesi suretiyle bulunur. Hâsılatın ayın ve menfaat olarak sağlanan kısmının tutarı; Vergi Usul Kanunu’nun değerleme ile ilgili hükümlerine göre tayin ve tespit olunur” şeklindeki açıklamalara istinaden; tapuda satıcının ödediği masraf vb giderler; (%2 oranında, aksi taraflarca kararlaştırılmadıkça alıcıdan ve satıcıdan eşit olarak tahsil edilen tapu harcı) değer artış kazancı tutarından indirilebilir.

138.384,85 TL – (2.500.000 TL x %2) = 88.384,85 TL

Ayrıca; 2021 yılında yapılan satış ile ilgili olarak, 19.000,00 TL’lik istisna tutarı da; değer artış kazancından indirilebilir. Bunun sonucunda; 88.384,85 TL – 19.000,00 TL = 69.384,85 TL vergiye tabi matrah olarak ortaya çıkar.

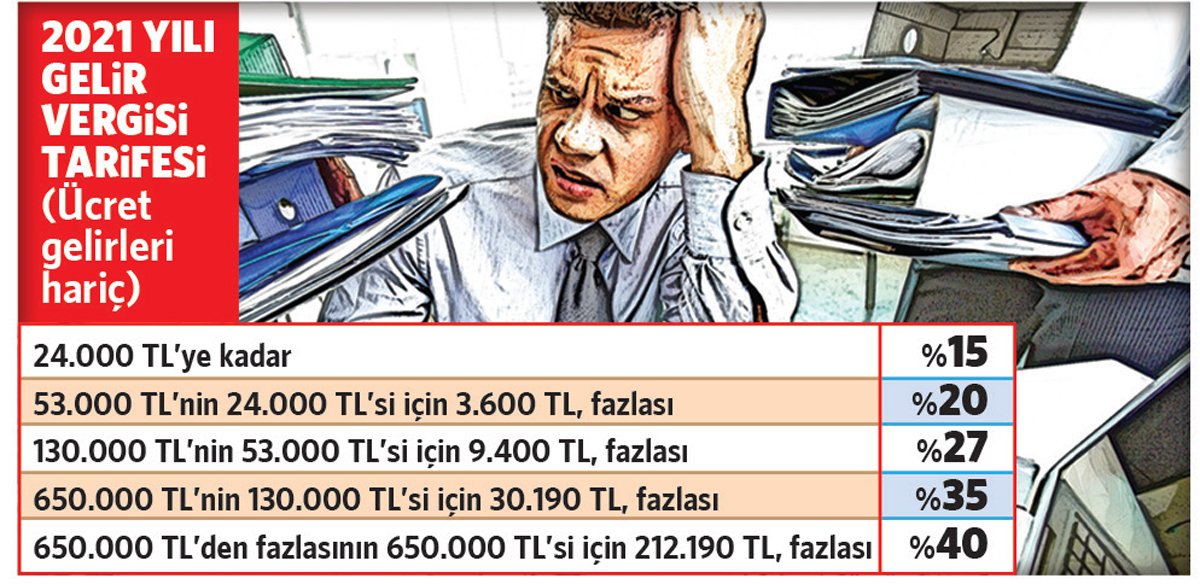

69.384,85 TL tutarındaki vergi matrahı için 2021 yılı Gelir Vergisi tarifesine göre ödenecek vergi tutarı; 13.823,91 TL olarak hesaplanacaktır.

Yukarıdaki örnekte somut bir şekilde görüldüğü üzere; son dönemde Yİ-ÜFE’de meydana gelen olağanüstü artışlar, gayrimenkul satışlarından elde edilen gelir vergisine tabi kazançların vergisini sembolik hale getirmiştir. Enflasyonun lehine sonuç doğurduğu mükellefler de olabiliyormuş!

Vatandaş Mustafa Gül; 2022 yılında Mart ayının başından son günü akşamına kadar yıllık Gelir Vergisi beyannamesini vermeli, mart ayı ile temmuz ayının sonuna kadar olmak üzere 2 eşit taksitte hesaplanan vergi tutarını ödemelidir.

Gayrimenkul satışları sıkı takipte

Maliye Bakanlığı gayrimenkul satışlarını ve satış bedellerini sürekli izlemektedir. Konutunu satan mükelleflerden alım yapan kişilerin, banka kredisi kullanmaları durumunda; kullanılan kredi tutarını ekspertiz raporlarını isteyerek, incelemeler yapılmaktadır. Bu incelemelerde; mükellefe tapuda gösterilen değer ile kullanılan krediler arasındaki uyumsuzluk nedeniyle; “izaha davet’’ müessesesi işletilmekte, aradaki farkı izah edemeyen mükellefin matrahı artırılarak, cezalı Gelir Vergisi ve harç tarhiyatı yapılmaktadır.

Maliye Bakanlığı, 2021 yılında evini 5 yıldan önce satan 110.000 mükellefi tespit etmiştir. Yazımı okuduğunuz sırada bu mükelleflere Maliye’nin SMS’i büyük ihtimalle ulaşmış olacak. Bakanlık, beyanname dönemi öncesinde mektup gönderme uygulamasına son verip, SMS gönderme uygulamasına başladı.