Mevcut Durum

Bugün, Kurumlar Vergisi mükelleflerini yakından ilgilendiren bir düzenlemeyi dikkatinize sunacağım.

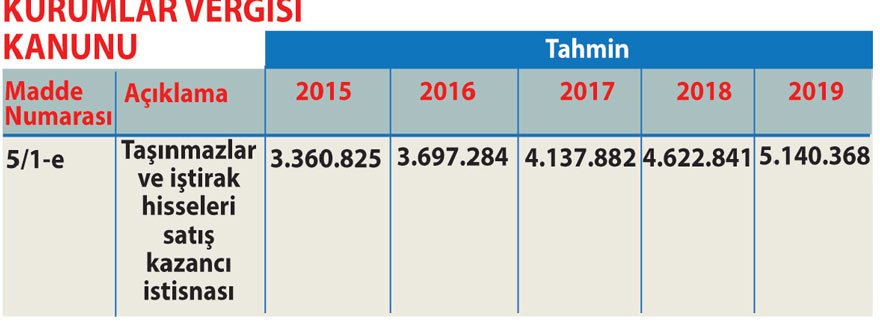

Kurumların bağlı değerlerinin ekonomik faaliyetlerde daha etkin bir şekilde kullanılmasına olanak sağlanması ve kurumların mali bünyelerinin güçlendirilmesi amacıyla en az iki tam yıl süre ile aktiflerinde yer alan taşınmazların satışından doğan kazançların yüzde 75’lik kısmının belirli şartlar altında Kurumlar Vergisi’nden istisna olacağı hüküm altına alınmıştır.

Bu istisna nedeniyle, Maliye’nin tahsil etmediği Kurumlar Vergisi tutarları aşağıdaki tablodaki gibidir.

Kurumların aktiflerine kayıtlı ve Kurumlar Vergisi’nden istisna edilen taşınmaz satışlarına ilişkin Katma Değer Vergisi istisnasını düzenleyen KDV’nin 17/4-r maddesi hükmü nedeni ile de Maliye’nin almadığı ve vergi harcaması olarak nitelendirilen tutarlar da aşağıdaki gibidir.

Taşınmazların satışından doğan kazançlara uygulanan yüzde 75’lik istisna oranı yüzde 50’ye indiriliyor…

Tasarının 94 üncü maddesiyle, Kurumlar Vergisi Kanunu’nun “İstisnalar” başlıklı 5’inci maddesinde değişiklik yapılmaktadır. Maddenin birinci fıkrasının;

(a) bendiyle kurumların iki tam yıl süreyle aktiflerinde yer alan taşınmazların satışından doğan kazançlarına uygulanan yüzde 75’lik istisna yüzde 50’ye indirilmektedir.

Bu değişiklik Kanun’un yayımı tarihinde yürürlüğe girecektir.

Panik atak

Maliye yüksek bütçe açığı, kamuda tasarruf yapılamaması üzerine; mevcut vergileri artırmak, bazı istisna ve muafiyetleri ya kaldırmak yada sınırlamak yolunu seçti.

Vergi harcamaları olarak tanımlanan, indirim ve istisnalar nedeniyle; tahsilinden vazgeçilen tutarları azaltmaya yönelik çalışmalar yapılıyor.

Kurumlar Vergisi mükelleflerine tanınan ‘taşınmaz satış kazancı istisnası’nda oranın yüzde 75’den yüzde 50’ye düşürülmesi ile Maliye yaklaşık 1.2 milyar TL vergi harcamaları tutarını azaltacak ve vergi gelirlerini bu tutar kadar artıracaktır. KDV istisnasına dokunulmaması, herhâlde unutuldu diye düşünüyorum.

Maliye, panik halinde “biraz oradan biraz buradan kısalım, biraz da buradan alalım” yaklaşımı içinde hareket ediyor. Bu yaklaşım, zaten bozuk olan vergi sistemine daha kalıcı darbeler vuruyor.

Denizin ortasında küreklerini suya düşürmüş sandalcı pozisyonunda olmak, yapılacak en büyük yanlıştır. Sistemsizliğin sistem olduğu hiçbir mali yapı, uzun süre ayakta kalamaz. Olan yine vatandaşlara olur. Biz yine uyarı görevimizi yapalım…

Şirketlerin taşınmaz satış kazancı istisnasından faydalanabilecek taşınmazları var ise acele etmeleri gerekmektedir.