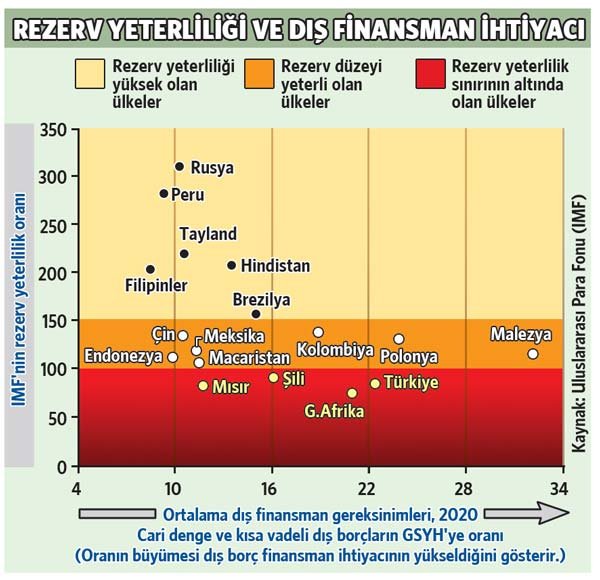

Yayınladığı grafikle ülkelerin döviz yeterliliği ve dış finansman gereksinimine dikkat çeken IMF, mevcut ortamda daha fazla borcun yeniden yapılandırılmasına ihtiyaç olan ülkelerin yüksek maliyetle borçlanabilecekleri için daha büyük risk aldıklarına vurgu yaptı.

Yeniden yapılandırma gereksinimi olan bazı ülkelerin ayrıca düşük rezerv yeterliliğine de sahip oldukları belirtildi. Türkiye rezerv yeterlilik sınırının altına düşen ülkeler arasında Mısır, Şili ve Güney Afrika ile birlikte yer aldı.

Cari denge ve bir yıl içinde vadesi gelecek borçların toplamında oluşan dış finansman gereksinimlerinin GSYH’ya oranında ise Türkiye, Polonya ve Malezya en kırılgan ülkeler arasında gösterildi.

TEHLİKE SINIRININ ALTINDA

IMF raporunu değerlendiren Altınbaş Üniversitesi Öğretim Görevlisi Prof. Dr. Hayri Kozanoğlu, “Rezerv yeterliliği ve dış finansman gereksinimi bileşenlerini birlikte düşününce ülkemizin hem Merkez Bankası rezervleri yetersiz hem de dış kaynak gereksinimi yüksek ülke özellikleri ile döviz sıkıntısı içinde çırpındığı görülüyor” dedi.

Merkez Bankası’nın brüt rezervlerinin 19 Haziran haftasında 55.5 milyar dolardan 53.2 milyara gerilediğini aktaran Kozanoğlu, şöyle devam etti:

*Türkiye’nin 1 yıl içerisinde vadesi gelecek 164.6 milyar dolar borcu bulunuyor. 2020’nin ilk 4 ayında 12.9 milyar dolara varan cari açığın yıl sonunda 30 milyar dolara dayanması beklenebilir. Böylelikle dış finansman ihtiyacının 195 milyar doları bulacağı görülüyor.

*Swap benzeri mekanizmalarla net döviz rezervlerinin eksilere düşmesini göz ardı etsek bile, altın dahil 91.5 milyar dolar döviz rezervinin 195 milyar dolar dış finansman gereksinimine oranı yüzde 47 oranıyla tehlike sınırlarının altındadır.

Mayıs sonu itibarıyla net uluslararası rezerv 28 milyar dolar olarak, swap hariç net uluslararası rezerv ise eksi 27.3 milyar dolar olarak hesaplandı.

Prof. Dr. Hayri Kozanoğlu

Prof. Dr. Hayri KozanoğluG20 İLE SWAP REZERVİ GÜÇLENDİREBİLİR

Merkez Bankası'nın (MB) faiz indirimine gitmemesinin enflasyonist baskıdan ziyade rezervlerin negatif seviyelere inmesi ile ilgili olduğunu kaydeden Koç Üniversitesi Öğretim Üyesi Prof. Dr. Selva Demiralp, enflasyon düşmeden faiz indirmenin yarattığı çarpıklığın döviz talebini tetiklediğini ve bu talep rezerv satarak baskılanmazsa dış borç maliyetinin arttığını belirtti.

Gelişmekte olan ülkelerin çoğunun dış borcunun yüksek olduğunu kaydeden Demiralp, “Bu nedenle içeride kendi para arzınızı artırarak ekonominize destek olmaya çalışırken bir yandan da paranızın rezerve para birimleri karşısında değerini gözetmek zorundasınız. Çünkü bunu yapmazsanız dış borcunuz artıyor ve kriz buyuyor. İşte bu noktada merkez bankası rezervleri devreye giriyor. Piyasa faizi düştükçe yerli para cazibesini yitirip döviz talebi artıyor. Merkez bankası ise rezervleri piyasaya sürerek yerli paranın değer kaybetmesini engellemeye çalışıyor. COVID-19 öncesinde fiyat istikrarı konusunda daha başarılı olmuş ve kredibilitesi daha yüksek merkez bankalarının olduğu ülkelerde yerli paradan kaçış nispeten daha düşük olacağından rezervlere olan ihtiyaç da kısmen daha düşük olabilir. Keza dış borcu daha düşük olan ülkeler için de bu baskı daha az. MB'nin kısa vadede acil olarak rezervlerini güçlendirebilmesi Murat Uysal’ın da belirttiği gibi G20 ülkeleri ile yapılacak bir swap anlaşması ile mümkün olabilir” yorumunu yaptı.