Dünkü yazımızda “Bazı Kamu Alacaklarının Yeniden Yapılandırılması Hakkında Kanun”da yer alan düzenlemeleri SÖZCÜ okuyucularına açıklamaya çalıştım. Bugün; bu kanunun yaptığı düzenlemelerden devlete en yüksek gelir getirecek düzenleme olan, matrah artırımına ilişkin özet bilgi aktaracağım.

Matrah artırımı; vergi inceleme oranının yüzde 2.3 olduğu bir vergi düzeninde çok abartılı karşılanabilir. Kim yararlanacak ki diye düşünülebilir. Ancak gerçek hiç de öyle değildir. Son 14 yılda üçüncü kez matrah artırımına ilişkin düzenleme yapılmaktadır. İlk ikisinde çok başarılı sonuçlar alınmıştır, üçüncüsünde de aynı başarının tekrarlanacağını düşünüyorum.

HİÇ ROL YAPMAYALIM

Türk vergi sisteminde, herkes gönlünden ne koparsa onu beyan ettiği için Maliye Bakanlığı mükelleflerin ne yaptığını çok iyi bilmekte, mükellefler de ne yaptıklarını çok iyi bilmektedirler. Matrah artırımı bu tür mükellefler için her zaman can simidi görevini görmüştür ve görmeye de devam edecektir. Kayıt dışı ekonominin büyüklüğünün neredeyse kayıtlı ekonomi ile aynı seviyeye ulaştığı ve sahte fatura gerçeğinin olduğu ülkemizde birbirimize hiç rol yapmanın anlamı yoktur, biz birbirimizi biliriz. O sebeple, bu uygulamadan faydalanan tüm mükellefler, ticari yaşamlarının sürekliliğini sağlamak adına önemli bir adım atmış olacaklardır.

Ben 27 yıllık mesleki deneyimim ve teşkilatı çok iyi tanıyor olmam nedeniyle; matrah artırımına şöyle bakmak gerektiğini düşünüyorum. Devlet vergi inceleme hakkına bir bedel biçmiş, ben de bu bedeli ödeyip 5 yıllık hesaplarımla ilgili Maliye denetiminin dışına çıkıyorum. Ve dolayısıyla şirketlerimi 1 Ocak 2016’da yeniden kurulmuş ve geçmişi tertemiz bir şirket haline dönüştürüyorum. Bunun psikolojik rahatlığına kavuşmak için; çok da yüksek rakamları bulmayan bu uygulamadan faydalanarak, rahat etmelerini tüm vergi mükelleflerine ve mükellefiyet kaydı olmayanlara öneriyorum.

MALİYE İNCELEMEYE ALIR

Bu satırları okuyan bazı okuyucularımız; ‘Biz zaten her şeyimizi düzgün beyan ediyoruz, böyle bir uygulamadan yararlanmamıza gerek yok’ diye düşünebilirler. Bu kanunun yararlanma süresi bittikten sonra, Maliye Bakanlığı’nın geçmiş 5 yıla ilişkin olarak, matrah artırımında bulunmayan mükellefleri incelemeye alacağını öngörmek için kahin olmaya gerek yok.

Gönül isterdi ki; matrah artırımını tüm yönleri ve detayları ile sizlere aktarayım fakat konu oldukça geniş ve teknik unsurlar içermektedir. Tüm detaylarını sizlerle paylaşmak, köşe yazısının gerektirdiği özet bilgi boyutunu çok aşmaktadır. Bu nedenle, sizlerle sadece önemli detayları paylaşmak istemekteyim. Zaten işletmelerin mali müşavirleri ya da yeminli mali müşavirleri daha ayrıntılı bilgileri sizlere iletecektir.

Not: İlerleyen günlerde konunun detayları hakkında sizleri aydınlatmaya devam edeceğim.

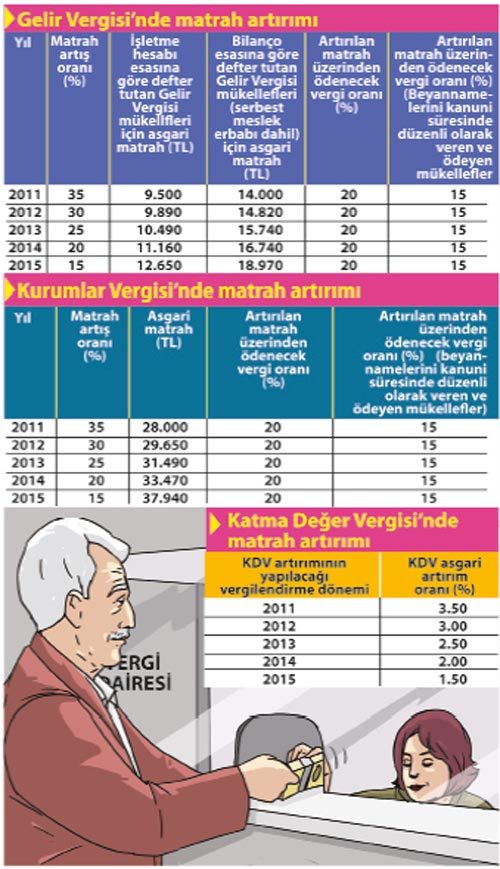

Kira geliri olanlar için oran farklı

Yandaki tablolar sadece Gelir, Kurumlar ve Katma Değer Vergisi mükellefleri için geçerlidir. Beyana tabi geliri sadece kira gelirinden ibaret olan gelir vergisi mükellefleri, basit usulde vergilendirilenler, beyana tabi geliri ticari ve zirai kazanç ile serbest meslek kazancı dışında kalan diğer gelirlerden ibaret olan gelir vergisi mükellefleri için kanunda ayrı rakamlar/oranlar belirlenmiştir. Yine kanunda kayıt dışı istihdam ile ilgili yapılacak matrah artırımı ile ilgili ayrı belirlemeler söz konusudur.

Kimler yararlanamaz

Defter, kayıt ve belgeleri yok edenler, defter sayfalarını yok ederek yerine başka yapraklar koyanlar, veya hiç yaprak koymayanlar, veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler hakkında; kanunun yayımlanacağı tarihten önce herhangi bir tespit yapılmış olması durumunda, bu kapsama giren mükellefler, kanun hükümlerine göre matrah ve vergi artırımından yararlanamayacaklardır. Buna göre; sahte ve muhteviyatı itibarıyla yanıltıcı belge düzenleyenler matrah artırımı hükümlerinden yararlanamaz fakat kullananlar faydalanabilir.

Matrah ve vergi artırımı yapıldığı takdirde vergi incelemesi yapılmayacak

6736 sayılı Kanun ile gelir ve kurumlar vergisi mükelleflerine 2011, 2012, 2013, 2014 ve 2015 yıllarında;

- Gelir Vergisi matrah artırımı,

- Kurumlar Vergisi matrah artırımı,

- Katma Değer Vergisi artırımında,

- Gelir ( Stopaj) ve Kurumlar (Stopaj) vergisi artırımında,bulundukları dönemler için (madde hükmünde belirtilen durumlar hariç olmak üzere) haklarında Gelir Vergisi, Kurumlar Vergisi, KDV ve gelir (Stopaj)-kurumlar (Stopaj) yönünden vergi incelemesi ve tarhiyatı yapılmayacaktır.